拠出時、運用時、給付時とさまざまな税制上のメリットが大々的に強調され、私的年金として個人型確定拠出年金(iDeCo)に注目が集まっています。

もちろんその目的は老後準備ですが、案外語られていないのがその加入者死亡時の取扱いについてです。

今回はそのお話をしたいと思います。

目次

個人型確定拠出年金(iDeCo)のしくみとは?

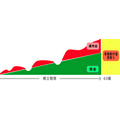

まず、個人型確定拠出年金(iDeCo)は、下図のようなしくみになっております。(あくまでもイメージです)

※「元本確保型」でなければ、元本を下回る可能性もあります。

※ 受給開始年齢は、加入開始年齢等に応じて変わることもあります。

60歳まで自分が拠出した掛金を、自分で運用し、資産形成を図るようになっており、そして60歳以降に老齢給付金を受け取ることができるようになっております。

積立期間中、加入者本人が死亡したらどうなるのでしょうか?

税制メリットが強調され、資産形成面ばかりが情報として入ってきますが案外、その加入者死亡時の取扱いについてはあまり語られていないのではないでしょうか?

結論からお話させていただきますと、個人型確定拠出年金(iDeCo)口座内の資産すべてが死亡一時金として、遺族の方に支給されます。

ただし、遺族の方の請求手続きは必要になり、下記のような流れになります。

(1) 裁定請求書類の提出

裁定請求書類に必要事項を記入し、添付書類とあわせて提出します。

↓

(2) 裁定結果の通知

裁定を行った結果(支給または不支給)を書面にて通知されます。

↓

(3) お支払い

裁定結果が「支給」の場合、給付金に充当するために商品売却手続きが行われ、規約等で定められたスケジュールに従い、資産管理機関等から、ご指定の口座に死亡一時金が振り込まれます。

なお、死亡一時金を受け取る際には、給付事務手数料や状況によっては還付事務手数料などが徴収される場合があります。

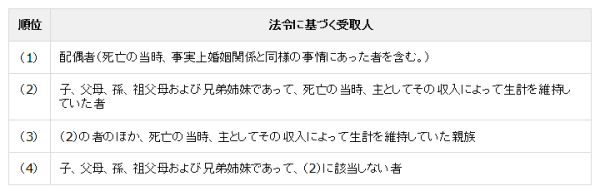

死亡一時金の受取人となる遺族とは?

加入者本人があらかじめ配偶者、子、父母、孫、祖父母または兄弟姉妹の中から死亡一時金の受取人を指定していた場合には、その方が受取人となります。

上記の指定がない場合には、法令に基づき下記のような順位で受取人となります。

※ 同順位内なら、並びの順番により順位が決定。

※ 同順位者が複数(例:子が2人)なら、死亡一時金はその人数によって等分して支給されます。(実務上は、代表者の方に一括して支給)

※ 加入者本人が死亡してから5年間裁定請求が行われない場合、 死亡一時金を受け取るご遺族がいないものとみなされ、加入者本人の相続財産とみなされます。(確定拠出年金の死亡一時金としての受取りは出来なくなります)

死亡一時金の税制上の取扱いは?

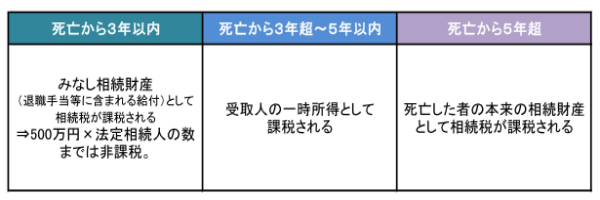

確定拠出年金の死亡一時金の税制上の取扱いは、加入者本人の死亡から死亡一時金の支給が決定されるまでの期間の長さによって下記のように変わります。

死亡から3年以内に支給が決定した場合

みなし相続財産とされますので、上記のとおり非課税枠が使えます。

また、みなし相続財産ということは「受取人固有の財産」という扱いとなりますので、相続放棄をしたとして受取人が受け取ることができます。

死亡から3年超~5年以内に支給が決定した場合

死亡一時金は受取人の一時所得として扱われ下記のような計算式により一時所得の金額が計算されて1/2総合課税されます。

総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円)= 一時所得の金額

(この1/2に相当する金額を給与所得などの他の所得と合算して総合課税)

死亡から5年を超えて支給が決定した場合

死亡一時金の請求権がなくなります。

死亡した人の個人型確定拠出年金(iDeCo)口座内の資産はみなし相続財産ではなく、死亡した人の本来の相続財産として扱われます。

なお、5年を超えますと資産は現金化されて法務局に供託されます。

供託されると資産の取得手続きがさらに面倒になりますので、できる限り早めに手続きをとるようにしましょう。

さいごに

あまり語られることのない個人型確定拠出年金(iDeCo)の加入者本人死亡時の取扱いについてお話させていただきました。

上記の通り受け取る権利はしっかり確保されているものの、その手続きや税制上の取扱いは死亡から支給決定までの期間の長さによって変わります。

遺産分割協議の長期化や「争族」となり家裁調停件数の増加が顕著な昨今、入口である加入内容だけでなく、別の出口になるかもしれない死亡時のことも念頭に置きましょう。(執筆者:小木曽 浩司)