リップ ラボ 代表 1969年生まれ。大学卒業後、新卒で大手住宅メーカーに入社。約10年間、戸建住宅や賃貸住宅の営業に従事。その後、生損保乗合代理店に転職し、生命保険を使った企業の決算対策や退職金準備などを提案・営業する。そして、平成18年(2006年)6月にリップ ラボ(独立系FP事務所 兼 生損保乗合代理店)を開業し、独立する。現在は、生命保険・損害保険・住宅(不動産)・住宅ローンをひとつの窓口で、トータルにご相談に乗らせていただいております。また、専門家のネットワークを構築し、税金や相続、登記などの相談の窓口にもなっております。 <保有資格>:CFP認定者、1級ファイナンシャル・プランニング技能士、宅地建物取引士、貸金業務取扱主任者、住宅ローンアドバイザー、ライフ・コンサルタント、損害保険プランナー 寄稿者にメッセージを送る

「外貨建て保険はやってはいけない」などの記事が散見されるようになってきました。 今回は一時払ドル建終身保険を念頭に、本当はどうなのか解説します。 外貨建て保険をやってはいけないと言われている主な理由 外貨建て保険をやって

ファンドを選ぶときのチェック項目として、 基準価額 純資産総額 騰落率 信託報酬 購入時手数料 シャープレシオ 標準偏差 運用方針 などが挙げられますが、今回は保有コストを計る新基準「総経費率」に焦点を当てて解説します。

被相続人(故人)に資産よりも多くの負債等があった場合は「相続放棄」をすればすべて大丈夫だと思い込んでいる人がいます。 実際にはそう簡単でない場合もあります。 今回は相続放棄後の管理(保存)義務について解説します。 注)令

令和6年(2024年)4月1日から「相続登記の義務化」がスタートします。 この制度で気になるのは、 10万円以下の過料が科せられる可能性があることと、 この制度がスタートする前に発生した相続についても、義務化の対象となる

口座名義人死亡による口座凍結は多くの方が知っていますが、認知症等による口座凍結(実質的な口座凍結含む)はそれほど知られていません。 認知症等による口座凍結されてからの対応は非常に面倒で、費用も高額なものです。 今回は数年

今回は退職所得控除のルールを知らないと、退職金や確定拠出年金などを一時金で受け取るときに、思わぬ税金を支払うことがあるというお話をしたいと思います。 退職所得を受け取るのは「1度きり」という方にはやや関係のないテーマです

これまでの制度では年金受給権の時効が5年のため、 本来の受給額を受け取る あるいは、 繰下げ受給するかの選択は実質70歳までにしなければなりませんでした。 今回の改正で70歳以降も安心して繰下げ待機を選択できるようになり

2023年度(令和5年度)税制改正大綱で生前贈与の持ち戻し期間が3年から7年に延長されました。 今後の私達への影響とその他の改正を一部解説します。 生前贈与の課税方式 生前贈与には2つの課税方式があります。 おもには、暦

日銀が2022年12月20日、10年債利回りの許容上限をそれまでの0.25%から0.5%に拡大しました。 それにより日本国債市場金利が上昇したため、長期物の住宅ローン金利も連れて上昇し、今後の金利動向に関心が集まっていま

記事掲載時点には令和5年度税制改正大綱が公表されました。 執筆時点で既に増税色が濃そうな内容が漂っていますが、今回は改正が囁かれている暦年贈与について解説します。 暦年贈与とは? 暦年贈与とは簡単に言えば、毎年少しづつ贈

人気があった頃の返戻率が出せなくなったために、魅力が減った学資保険。 相談者の方から「学資保険以外の教育資金準備方法って、他に何かないですか?」と聞かれることもしばしばです。 個人向け国債の現在の適用利率は論外でしたので

地震保険の補償の「建物の時価額」は、保険代理店のブログ記事でさえも勘違いしてることがあります。 間違いのないよう解説します。 地震保険の補償についての基本的事項は? まずは、地震保険の補償について基本的事項を抑えておきま

2022年10月1日から育児休業等期間中の社会保険料の免除要件が改正されます。 一部の厳格化により、これまで制度の隙間を突いた裏技的な免除申請もこれで封じられることになりました。 ポイントも含めてお話させていただきます。

最近になって私の周りで「つみたてNISAを始めたや始めたい」という話をよく耳にしますが、肝心の商品選びについてはどうしたらいいのか全く分からないという方がほとんどでした。 金融機関の言いなりにならないよう、判断材料を持っ

住宅ローンの長期物金利が上昇し始めました。 次の焦点は「その金利上昇の波が、短期物金利に及ぶのか」ということです。 今回は金利上昇リスク懸念が増大している中、短期物金利で返済中の方を中心にその対応方法を紹介します。 現在

生命保険の受取人の権利は例外を除けば、受取人固有の財産としてかなり強力な権利です。 それにもかかわらず、安易な状態で放置されてしまっているケースが散見されます。 今回は、最後の手段として遺言で受取人を変更する際のリスクな

先回の記事でもお話しましたが、2022年(令和4年)4月から年金の繰下げ制度が改正されて最高75歳まで繰下げが可能になり、最高で1.84倍という2倍近いところまで年金が増やせる制度になりました。 しかし、皆様が勘違いしや

2022年(令和4年)4月から年金の繰下げ制度が改正されて、最高75歳まで繰下げが可能になり、最大で65歳から受給する場合の年金額の1.84倍まで増額することが可能になりました。 でも、そこにはこんなリスクも存在します。

スタグフレーションとは「スタグネーション(停滞)」と「インフレーション(物価上昇)」を掛け合わせた造語で、景気後退しているのに物価が上昇する状態を指します。 このスタグフレーションというのは、非常にやっかいな状態で各国の

すでにご経験された方もいらっしゃると思いますが、「退職時等に健康保険をどれにしたらいいか問題」について、「任意継続被保険者制度」の改正もこの1月にありましたのでそれを加味して、具体的は保険料計算を交えて解説させていただき

余命宣告された方から生前贈与についての一般的なご質問がありました。 亡くなる直前の生前贈与については税務当局も注視していますのでさまざまな点に注意して行う必要があります。 相続税の節税目的ではなく、親族への最後の心づくし

2022年度(令和4年度)税制改正大綱が発表されました。 業界関係者からの嘆願の風景がTVで映し出されるほど注目の集まった「住宅ローン控除の改正」。 発表された内容は概ね、「改悪」との噂も聞かれますが本当なのでしょうか?

年末調整のための書類がお手元に届くようになると「扶養」に関するご質問を受けることがあります。 その中で話を聞いておりますと2つの「扶養」を混同されていたり、2つあることを知らないケースが多々あります。 今回は、2つの「扶

「親の土地に家を建てる計画がある」という相談がありました。 しかし、その場合でも3つのケースが想定されます。 今回はその違いを大まかにお話しますので、少しでも理解を深めていただけたら幸いです。 「親の土地に家を建てる」と

親と離れて暮らす子供夫婦からの「実家じまい」のご相談が徐々に増えてきております。 親がまだご健在の方やお亡くなりになられた方などタイミングはまちまちですが、新型コロナ禍でその動きが加速する可能性があります。 今回は「実家

相続放棄を希望される場合は、故人に借金などのマイナス財産が多くてとか、故人の家とは今後関わりたくないなどのお気持ちがあったりしますので、財産を受け取ろうなどと考えることはあまりないかもしれません。 しかし、相続放棄をして

保険金・給付金というものは受取人からの請求がなければ支払われません。保険会社は受取人からの請求があって、初めて保険事故を認識できるからです。 保険金・給付金の不払いや未払いは過去に何度か問題視されてきました。 その都度、

相続や遺産分割に関する争いが増えてきているようです。 多くの方が相続発生前には「うちは大丈夫」とお話されていたにもかかわらずです。 相続税申告には期限がありますが、遺産分割協議には期限はありませんので長引くと2~3年はす

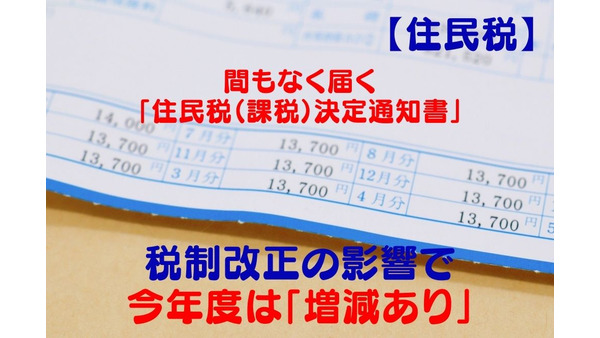

まもなく「住民税(課税)決定通知書」が届きますが、その内容についてしっかりと確認されたことはありますでしょうか。 今回は改正がさまざまありましたので、その内容についてお話したいと思います。 住民税(課税)決定通知書とは

通称「おしどり贈与」と呼ばれたりする婚姻期間20年以上の夫婦間贈与の特例ですが、2019年7月1日以降は民法改正により持ち戻しが免除されました。 そのため、この特例の利用を検討される方が増えている可能性がありますが、本当

生命保険商品を比較する際に保険料の多寡は非常に重要な要素です。 しかしながら、その仕組みを知らないと間違った選択をすることにもなりかねません。 今回はあくまでイメージですが、保険料の仕組みを簡単にお話させていただきます。

生命保険契約においては、 ・ 契約者 ・ 被保険者 ・ 保険金受取人 という3つの立場が存在します。 この3つの立場がどう設定されているかによって税金のかかり方や手続きが変わってきます。 今回は、保険金受取人に焦点をおい

新型コロナの感染拡大を受けて2度目の緊急事態宣言が発出されました。 やはり、医療現場はとんでもない状況になっているようです。 1/6読売新聞オンラインで「都内で自宅待機が週3,000人超、入院調整も困難に」と記事が掲

住宅ローン控除の恩恵を最大限にして「当初の自己資金はできるだけ出さないほうが得」というのは本当なのでしょうか。 住宅ローン控除は、所得控除よりもさらにお得な税額控除です。 自己資金に余裕のある方であれば、最大限の恩恵を受

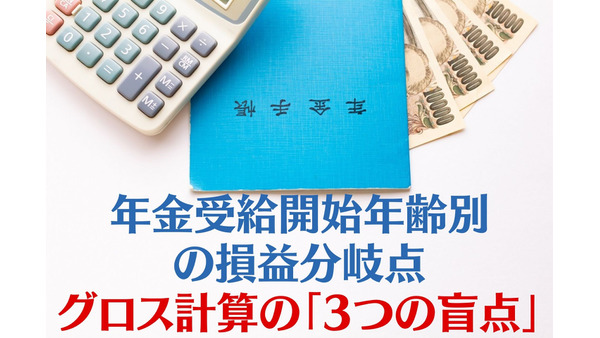

前回の記事の最後に年金受給開始年齢別の損益分岐点計算を紹介しました。しかし、この計算にはいくつかの盲点があります。 【関連記事】:将来の老齢(基礎・厚生)年金額を把握するのに便利な計算式 年金受給開始年齢別の損益分岐点

ライフプランニングを希望される方の多くは、「将来的に家計がどうなるのか?」が知りたくて依頼します。 ライフステージの変化(結婚、出産、離婚、住宅購入、転職等)で「先がどうなるのかご不安」なタイミングで相談します。 そうい