ファンドを選ぶときのチェック項目として、

- 基準価額

- 純資産総額

- 騰落率

- 信託報酬

- 購入時手数料

- シャープレシオ

- 標準偏差

- 運用方針

などが挙げられますが、今回は保有コストを計る新基準「総経費率」に焦点を当てて解説します。

目次

これまでの信託報酬の問題点

ファンドの保有コストを計る項目としては、これまで「信託報酬」が真っ先に注目されていました。

同じ投資対象でも、どちらのファンドが割安かを、信託報酬率の低さでみていませんでしたか?

しかし、信託報酬に含める費用範囲は明確には定義されていないので、次のような問題点がありました。

問題点1

指数提供会社に支払う「指数利用料」や書類の「印刷費用」などの費用項目を、

- 信託報酬率に含めているファンドと

- 含めていないファンドが存在し、

コストの同等比較が出来ない

問題点2

ファンド・オブ・ファンズ方式の投信は、マザーファンドに相当する投資先のファンドと自ファンドで二重の信託報酬がかかるのに、自ファンドの信託報酬だけでうまく表記できない問題があること

信託報酬だけの比較では、正当な保有コスト比較はできません。

問題点1については、新登場した「Tracersオールカントリー」の信託報酬の低さが注目されたことで、複数の有識者から指摘されるところとなり、これまでのように目をつぶっておけなくなりました。

総経費率の記載が義務化(2024年4月~)されます

これまでも一定期間運用しているファンドであれば、「交付運用報告書」で総経費率を確認できました。

しかし、ファンドの保有コストについての不明瞭な点を受けて、

- 投資信託協会が運用会社約200社に対して、購入時に投資家に渡す目論見書に信託報酬を含めた「総コスト」を表示

- 「総経費率」として、その総コストの合計が投資信託の純資産残高に対してどのぐらいの比率なのかを記載

以上のことを義務付けました。

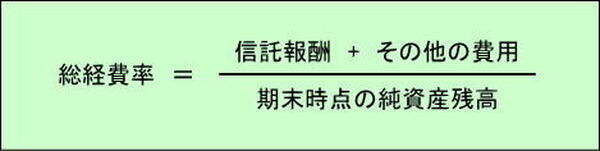

【総経費率の算出式】

これからは「ファンドの保有コストの明瞭化のために、信託報酬とあわせて「総経費率」を用い、購入前に見られる目論見書に記載することで投資家にしっかり情報伝達してください」ということです。

総経費率の注意点

注意点1: 総経費率の正確な数値は決算後の実績からしか出ない

注意点2:総経費率は期末時点の純資産残高が小さいファンド、新興国関連ファンド、株式型ファンド、投資手法が複雑なファンドほど高くなりやすい傾向がある

ファンドを比較する際にはこれらにも気を配ってください。

ファンドの保有コスト開示基準を総経費率でそろえたことで、ファンドごとの正当なコスト比較がこれまでよりは明確にできるようになります。

しかし、まだ費用合計という意味では不十分なのです。

ファンドの総経費率算出においても、まだ保有コストとして含まれていないものがあります。

それが組み入れ銘柄を売り買いする際に支払う「売買委託手数料」や「有価証券取引税」(海外株式を保有する場合に掛かるケースがある)などです。

真のコスト比較というならこれらも含めるべきだとは思うのですが、そこは事情があるようです。

総経費率と費用合計の関係については、ファンドによって大小が逆になっていることもあります。

コスト全体を把握するには、運用報告書で

- 信託報酬

- 総経費率

- 費用合計

の3つをみる必要があるということでしょう。この点も留意しておいてください。(執筆者:CFP認定者、1級FP技能士 小木曽 浩司)