前回の記事では、就業不能保険や所得補償保険を検討する前に知っておきたい公的保障制度について紹介しました。

医療費支出を抑えるための

・ 自立支援医療制度

収入をまかなう

・ 労災保険の給付金

・ 障害年金

・ 生活保護

など、さまざまなセーフティネットがあります。

これらを踏まえて、どんな人が就業不能保険や所得補償保険を検討すべきなのか、考えてみましょう。

目次

会社員・公務員の場合

社会保険

会社員の場合、勤務先を通して「全国健康保険協会」や「健康保険組合」に、公務員は「共済組合」に加入しています。

これらは、「社会保険」と呼ばれ、自営業者が加入する「国民健康保険」と区別されています。

前回説明した「傷病手当金」の保障は、社会保険にしかありません。

標準報酬月額の2/3の金額を、最長1年6か月の間受け取れるので、万一働くことが困難になっても、当面の生活費をまかなうことができるでしょう。

労災保険

労災保険も、会社員特有の保障です。

業務中または通勤中の災害によるケガが原因である場合、平均賃金の6割の保障を最長1年6か月受けることができます。

なお、国家公務員・地方公務員は「国家公務員災害補償法」や「地方公務員災害補償法」が適用され、休業補償を受けることができます。

障害年金

日本の年金制度は2階建てと呼ばれています。

国民全員が加入する「国民年金(1階部分)」と、会社員・公務員が加入する「厚生年金(2階部分)」があるためです。

つまり、会社員・公務員は自営業者に比べ、年金保障が手厚いと言えます。

1年6か月を経過してもなお所定の障害状態にある場合、障害年金を受け取れることは前回お話しました。

障害年金は、「障害基礎年金」と「障害厚生年金」に分類できますが、

という金額に加え、加入期間に応じた障害厚生年金を受け取れます。

肝心の障害厚生年金ですが、金額の計算方法は少々複雑です。

参考までに計算式を記載しますが、ねんきん事務所などで確かめるほうが確実でしょう。

(参考)厚生年金の計算式

平均報酬月額 × 7.125/1,000 × 平成15年3月までの被保険者期間の月数+平均報酬月額 × 5.481/1,000 × 平成15年4月以降の被保険者期間の月数

さらに障害等級によって金額が変わります。

厚生年金に加入していて障害状態になった場合、年金額が上乗せになるだけではありません。

障害基礎年金は1級・2級の障害状態になった場合のみ年金が支払われるのに対し、障害厚生年金は3級の場合にも年金の受給があります。

会社員・公務員の保障は手厚い

会社員・公務員の場合、休業の原因が業務外にあれば傷病手当金が、業務内であれば労災保険の給付金が1年6か月の間支給されます。

さらに1年6か月を過ぎて一定の障害状態にある場合、障害基礎年金・障害厚生年金が受給できます。

加えて、福利厚生で給与の60%を最長5年間補償する例、日給の85%を最長3年間給付する例など、さらに手厚い保障を用意している会社もあります。勤務先の制度を確認しておきましょう。

就業不能保険・所得補償保険を検討するなら、これらすべての金額を考慮したうえで足りない金額を補うことを考えましょう。

貯蓄がある方なら、必要性は薄いかもしれません。

自営業者やフリーランサーは民間保険での自助努力が必要かも

国民健康保険に加入する自営業者などは、傷病手当金、労災保険の保障がなく、働けなくなればたちまち収入はゼロになります。

また、障害が残った場合、受け取れる障害基礎年金額は

とても生活していくには十分な金額とは言えません。

そのため、自営業者などは、会社員・公務員よりも就業不能保険・所得補償保険に加入する意義があると言えそうです。

保険選びのポイント

ここからは保険選びのポイントを解説します。

支払要件をチェック

「就業不能状態」と一口に言っても、その状態はさまざまで、保険会社によって要件は異なります。

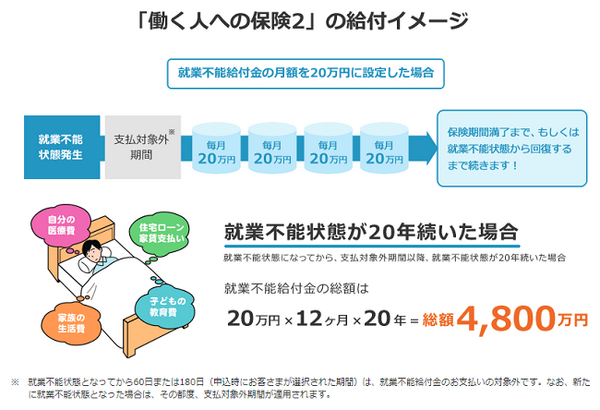

例えば、ライフネット生命「就業不能保険働く人への保険2」なら、次のように定義されています。

・病気やケガの治療を目的として、日本国内の病院もしくは診療所で入院している状態

・気やケガにより、医師の指示を受けて、日本国内の自宅等で、軽い家事および必要最小限の外出を除き、治療に専念している状態

ただし、就業不能の原因が精神疾患や妊娠・出産である場合は免責となる保険が多いです。

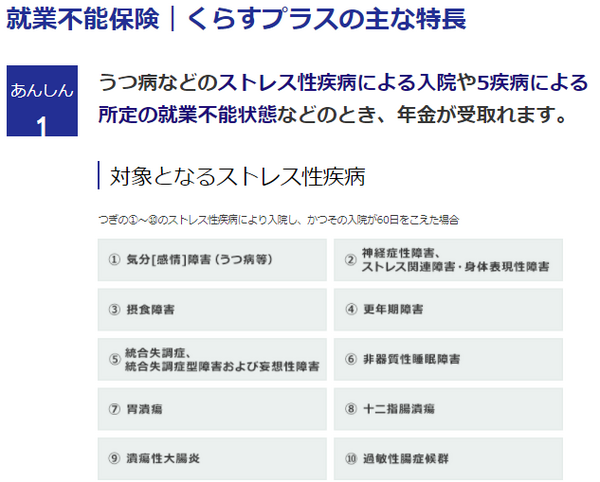

特に休業の原因となりやすいストレス性疾患が心配な場合、精神疾患起因の休業も保障される保険を選ぶことをおすすめします。

2018年現在、ストレス性疾患が保障対象となる就業不能保険はチューリッヒ生命「くらすプラス」のみです。

免責期間をチェック

保険によっては就業不能状態になってから◯◯日経過後に保障を開始するといった免責期間が設けられています。

傷病手当金のない自営業者は、免責期間がなるべく短い保険を選ぶのがおすすめです。

ただし、免責期間が短いほど保険料が高くなる傾向にあります。

保険期間をチェック

ライフプランによっていつまで保障が必要か変わってきます。

多くは55歳前後~70歳くらいまで設定できますので、子供の独立までの年数や住宅ローンの返済期間などを考慮して設定しましょう。

まとめ

就業不能保険・所得補償保険は、置かれている状況によって必要性が大きく変わりますし、最適な保険も異なります。そのため、

・貯蓄のない方

・就業不能時に生活水準を下げたくない方

などにおすすめできる保険と言えるでしょう。

就業不能状態に陥ったときの自分の生活を想像した上で、就業不能保険・所得補償保険を検討してください。(執筆者:近藤 あやこ)