4月になり、進学や転勤などに伴い、マイホームの購入を検討する人もいるかもしれません。

しかし昇給や手取りの増加はなかなか増えない昨今、住宅ローンをすべて自弁するのは難しいもの。

ここで検討材料に上がりやすいのが

です。

ただ、将来親の実家を相続する可能性があるならば、あえてこの非課税制度を使わない方がいいかもしれません。

目次

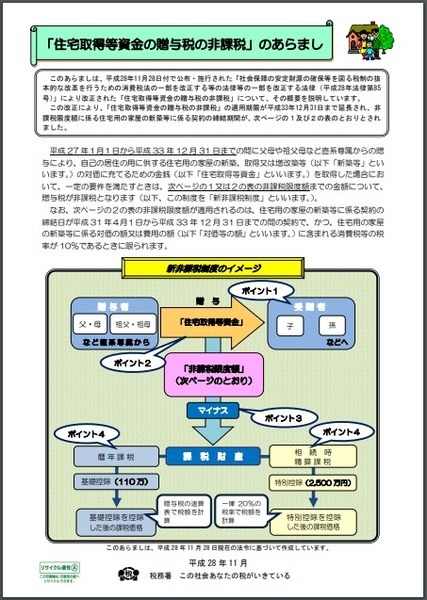

「住宅取得等資金の贈与税の非課税制度」とは

非課税になる金額は、マイホームの新築や購入などの契約の締結日がいつなのかによって異なります。

平成30年4月現在から平成32年3月31日までの期間については、省エネ等住宅で1200万円まで、省エネ等住宅以外の一般住宅で700万円までが非課税となっています。

ただしこの非課税枠は「消費税率が8%の場合において」です。

消費税は来年10月以降10%に引き上げられますが、これが実行された場合、より大きい非課税枠の適用がなされることになります。

制度の詳細については次にご紹介する国税庁のホームページやPDFを参考にしていただければと思います。

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

「住宅取得等資金の贈与税の非課税」のあらまし

この制度のおかげで、「自分の収入だけだと難しかったマイホームが買えるようになった」というケースも少なくありません。

ローン返済の負担を減らすこともできます。メリットが大きいですよね。

ただし、このメリットは「マイホームか賃貸か」の選択肢しかない場合の話です。

この選択肢に「将来実家を引き継ぐ」という選択肢が加わる場合はデメリットになる可能性があります。

「小規模宅地等の特例」は持ち家がある人は使えない

一方、親の死亡により相続が発生し、相続財産が、相続人たちの生活や事業を左右するほど重要なものである場合には、その相続税の負担を軽減する制度があります。

これを

と言います。

親の住んでいた家のある土地や借地権など(「宅地等」と言います)を相続する場合、要件を満たせば最大でその評価額を80%減らすことができます。

納税資金のない人がやむなく親の実家を相続する場合には、非常に重宝する節税策のひとつです。

ただ、ここで注意が必要です。

というのも、先ほどお伝えした「住宅取得等資金の贈与税の非課税制度」を使ってマイホームを購入した場合は、この「小規模宅地等の特例」を使うことができません。

被相続人と生前別居していた相続人が、居住用の宅地等を相続する場合、小規模宅地等の特例を活用するためには、次のすべての要件を満たさなくてはなりません。

・相続開始前3年以内に、相続人自身の3親等内の親族や特別な関係にある法人の所有する日本国内の建物に居住していないこと

・相続開始時において、過去、自己所有の建物に居住していたことがないこと

つまり、一度でも持ち家を持ってしまったら、他の要件を満たしていたとしても、小規模宅地等の特例は使えないことになります。

一方、住宅取得等資金の贈与税の非課税制度は、「親などから資金をもらったら全額使って住宅を購入して住むこと」が要件の一つです。

親と別居している人が、両方の制度のメリットを享受することは困難です。

親のどちらかが一人暮らしで、「実家を相続するのが自分しかいない」という状況ならば、あえて住宅取得等資金をもらってマイホームを購入するのではなく、親の実家を相続するまでアパート暮らししたほうが、より大きなメリットが享受できる可能性があります。

なお、「どちらを活用したらいいか」を検討する場合には、親の住む土地の評価額と自分がこれから購入したい土地の評価額を比較検討するとよいかと思います。

ただ、住宅取得等資金で享受できるメリットは、タイミングをうまく活用しても3000万円です。

実家のある場所が地価の低い地方なら、マイホーム購入の検討の余地があるかもしれませんが、都内の一等地などにある場合は、マイホーム購入は控えた方がいいかもしれません。(執筆者:鈴木 まゆ子)