目次

投資信託の分類

投資信託は、投資家に代わって運用会社が、さまざまな投資対象に投資をする投資手段です。

このため、さまざまな観点で分類をし、個々の商品特性がわかりやすいようにしています。

この分類の一環として、ベンチマークとよばれる目標値を設定する作業を行うことが多く見られます。

例えば、国内株への投資では日経平均株価やTOPIX、海外株への投資ではMSCIコクサイなど、いわゆる平均値となる指標がベンチマークに採用されます。

そして、

ベンチマークに連動する運用結果(以降、リターン)を目指すタイプを「パッシブファンド」

ベンチマークを上回るリターンを目指すタイプを「アクティブファンド」

とよんでいます。

信託報酬って何?

投資信託はプロに任せる運用となるので、どうしてもコスト・費用が発生します。

コストの中でも大きなものが「販売手数料」と「信託報酬」です。

投資商品によって必要となるコストの大きさが異なるため、「投資信託の利用時はコストをチェックしましょう」と言われます。

「販売手数料」は投資信託を購入するときに差し引かれるもの。

このため、パッシブファンドでもアクティブファンドでも低ければ低い方がよいと考えられます。

もう1つの「信託報酬」は解約するまでの間、毎日、保有資産から差し引かれるもので、長期保有するほど影響が大きくなります。

もちろんこの信託報酬も安い方がよいと言われます。

ここまでは投資信託の分類とコストについて簡単にご紹介しました。

ここからは、パッシブファンドの信託報酬に焦点を当てチェックしてみようと思います。

信託報酬とリターン

信託報酬が安いほどリターンが高くなると言われますが、よくよく考えると、パッシブファンドはベンチマークに連動することを目指しているわけです。

運用会社が個々の商品を設定していますが、ベンチマークが同じ商品であれば目標は同じなので、「本当に信託報酬がリターンに影響するのかな?」と感じることがあります。

もう少し専門的に言うと、信託報酬を引いた後のリターンが投資信託の値段である「基準価額」、この「基準価額」をベンチマークに連動させることがパッシブファンドの目的であるため、矛盾を感じるのです。

目指す目標は同じなのに、信託報酬によってリターンに差が生じている。

同じような結果になるはずが、違う結果となっているのです。

データ検証

この矛盾を考えるにあたっては、実際のデータを検証しなければいけません。

信託報酬とリターンの関係を検証してみました。

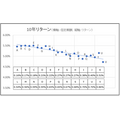

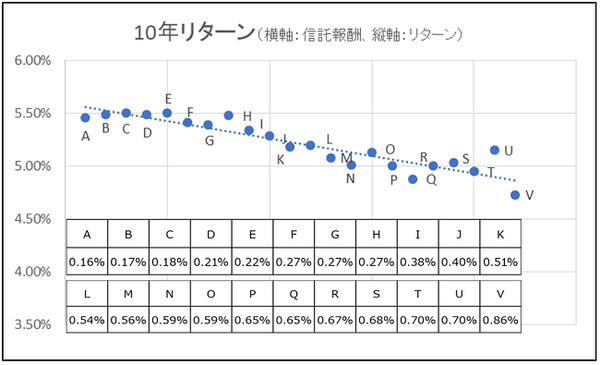

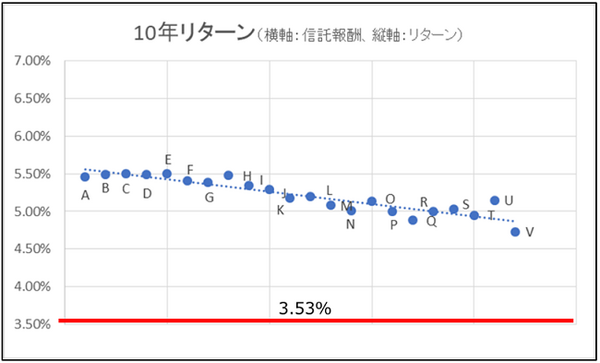

10年以上の運用実績がある、TOPIXに連動する投資信託の中から信託報酬が異なるものを22種類選び出し、2018年3月末現在における信託報酬と運用結果の関係を調べてみました。

多くの運用会社から幅広い商品をピックアップしています。(※グラフ1を参照)

グラフ1

このグラフから、信託報酬が低いファンドほどリターンが高い。

信託報酬が高いほどリターンが低いことが明らかとなります。

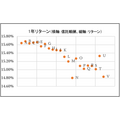

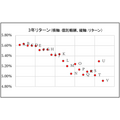

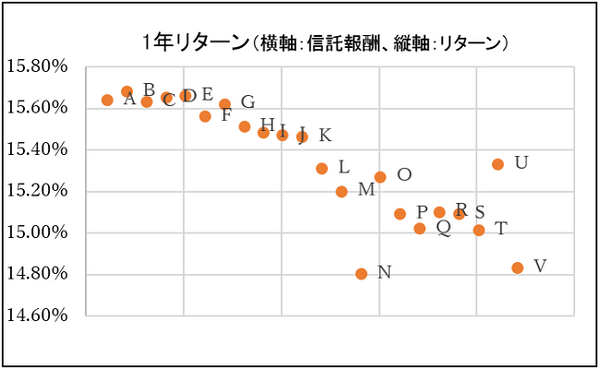

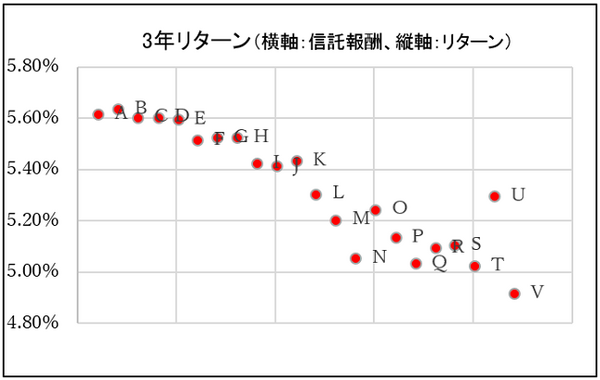

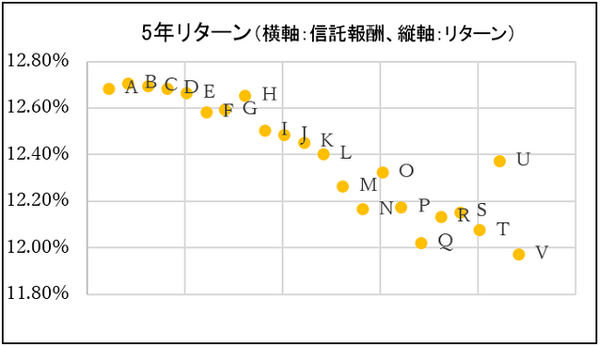

10年のリターンだけでなく、次のように他の運用期間も同じことが言えます。(※グラフ2、3、4を参照)

グラフ2

グラフ3

グラフ4

なぜリターンが高くなる?

この一文さえなければ、手数料が低い分リターンが上がって当然なのですが、なぜパッシブファンドにリターンの差が生じるのでしょう?

「信託報酬控除後…」自体が私の思い込みで間違っているのでしょうか?

この疑問の解決にはベンチマークとの比較が必要です。

もし信託報酬控除前の実質的なリターン(以降、実質リターン)をベンチマークに連動させ、そこから信託報酬を控除するのであれば、信託報酬分だけリターン(以降、名目リターン)が下がって当然となり、長期保有するほど名目リターンがベンチマークを大きく下回ることを確認することで検証できるはずだからです。

先ほどの名目リターンを表したグラフ1にベンチマークであるTOPIXのリターンを加えると次のようになりました。(※グラフ5を参照)

グラフ5

あれ…

もし信託報酬前の実質リターンをベンチマークに連動させるのであれば、信託報酬分だけベンチマークを確実に下回るはずなのに、そのようにはなっていません。

赤いラインは名目リターンの上側にあるはずなのに、そうなっていません。

ちなみに筆者の手元で、他の期間でも確認しましたが、1年、3年、5年ともにベンチマークを上回る運用となっています。

となると、やはり信託報酬控除前の実質リターンをベンチマークに連動させてはいないようです。

実質リターンの水準は?

ベンチマークを上回っているグラフ5の数値は信託報酬を控除した後の名目リターンです。

であればこの数値にそれぞれの商品の信託報酬をプラスすると、各ファンドの実質リターンが求められます。

また実質リターンがベンチマークをどれだけ上回っているのかの超過収益を求めることもできます。

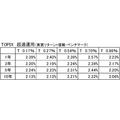

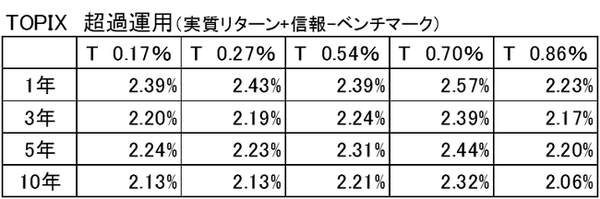

超過収益の結果は次のようになりました。(※図表1を参照)

図表1

誌面の都合で信託報酬が異なる5種類のファンドを運用期間毎(縦軸)に比べましたが、私の予想に反して、信託報酬の違いに比例する実質リターンの差は見られませんでした。

例えば信託報酬0.17%の商品の10年間のベンチマークを上回る超過収益は2.13%ですが、信託報酬0.70%の商品は2.32%となっています。(※T 0.17%とはTOPIXをベンチマークとする信託報酬0.17%の商品を示しています。)

ベンチマークを上回る部分の評価

グラフ5および図表1から次のようなことが言えるのではないでしょうか。

● 信託報酬やその他の経費を考慮して、ベンチマークより高めの収益を目指す運用(実質リターン)を行っている。

● 実質リターンとベンチマークの差をチェックすると、信託報酬に関係なく、同じような運用手法を取っていることが推測される。

実質リターンがベンチマークを上回る部分は「超過収益」と言うこともできますが、「ベンチマークに連動…」とのパッシブファンドそもそもの位置付けからみると「トラッキングエラー」と言ったりもします。

つまり、信託報酬が低ければ名目リターンが大きくなる実態は、「低い信託報酬とした結果である。」との美談として語られることが多く見られますが、その収益差の源はトラッキングエラーにあるとも言えるのです。

本来、大きなトラッキングエラーが発生しそうであれば早急に対処し、安定的な運用手法に修正しなければならないのですが、この作業を怠り、信託報酬が低いにも関わらず、大きなトラッキングエラーを残したままにしている。

しかし、これが高い名目リターンに結びついている。そんな状態が検証結果から推測されます。

そうですね、ゴルフに例えると、

このような感じでしょうか。

ミスショットがスーパーショットに早変わり。

これを、ミスに気付いていないギャラリーが拍手喝采し大いに盛り上がっているイメージです。

この状態は良いことでしょうか? それとも悪いことでしょうか?

来週ゴルフコンペが予定されている、素人の私にとってはぜひ起こって欲しいスーパーショットです。

結果がよければそれで十分。この際ミスショットであったことは、見て見ぬふりをします。

しかし、プロゴルファーであればどうでしょうか。

拍手喝采に手を挙げながら、内心「穴があったら入りたい!」と顔を赤らめているのではないでしょうか。

まとめ

私はパッシブファンドを運用したこともなければ、プロのゴルファーとしてミスショットに拍手喝采を受けたこともありません。

あくまでも外野からの素人目線での推測です。

いや、事実はかなり違うんだよとのご指摘があれば、ぜひその実態を、そしてなぜトラッキングエラーが恒常的に発生しているのかを教えてもらいたいと思っています。

また、これだけ安定的にベンチマークを恒常的に上回る運用能力を持っているのですから、

とアピールして売れば、大人気ファンドとなること間違いない。と思うのですが、いかがでしょうか。

その時は、パッシブファンドなのかアクティブファンドなのかの分類に苦心することになりますが…。

最後にもうひとつ。

「信託報酬が低いファンドはリターンが高くなる!」ってあまり広めないでください。

運用会社は「穴があったら入りたい」ほど恥ずかしいと思っているはずですから…。

そして、今の状態が改善され、(結果オーライでも)高い名目リターンを得るチャンスがなくなっても困りますので。(執筆者:山副 耕一 )