つみたてNISAやiDeCoの登場で、投資に興味を持った人も多いでしょう。

そんな投資初心者が、最初にぶつかる壁があります。

それが

の壁。

この壁にぶつかったとき、まず参考にしたいのがもっとも身近な運用機関、私たちの公的年金を運用する機関「GPIF(年金積立金管理運用独立行政法人)」。

公的年金が日々どのように運用されているのか、その運用成果とポートフォリオを見ながら、自身のポートフォリオを考えてみましょう。

目次

アセットアロケーションとポートフォリオ

アセットアロケーションとは、運用する資産配分(株式や債券の割合)をどうするか決める投資指針のことです。

その指針をめざしてさまざまな金融商品を組み合わせる構成そのものがポートフォリオです。

実はこの2つについては100%完璧で正しい答えはありません。

よく、自分のリスク許容度(マイナス局面で自分の資産がどこまで減ることに耐えられるかという度合い)を把握したうえでアセットアロケーションを作ることが重要だといわれています。

そもそも投資の初心者がいきなりリスク許容度を測れといわれても、ピンとこないのではないでしょうか。

だからこそ、身近なプロ集団の運用成果をみて、リスクや収益に対する自分の率直な感じ方を知ることが大切です。

投資のプロ集団、GPIFの運用成果を見る

GPIFとは、私たちが将来受け取る公的年金の運用・管理を行っている独立行政法人。

その運用資産の規模から世界最大の年金基金ともいわれています。

過去には、安部政権の方針により株式の構成比率を高くしたことで一時的に5兆円の損失が出たため、ある政党でGPIFの運用方針が批判の槍玉にあげられました。

5兆円の損失、と聞くとびっくりしますが、GPIFはその後7兆円超の運用益を出しています。

批判していた政党の「年金損失5兆円追及チーム」はその後どうしているのでしょうか。

長期の資産形成を目的とした投資行為について、単年度の運用成果だけみて騒ぐのはナンセンスなこと。

長期投資なのですから、収益率は揺れ動くもの。

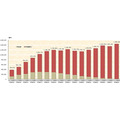

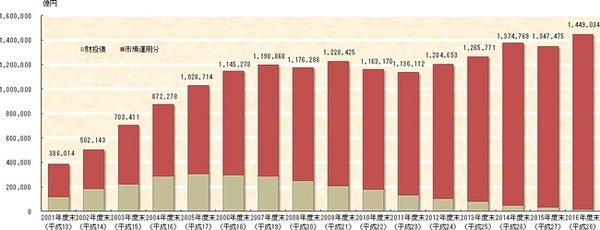

現に、2001年度にGPIFが年金資産の自主運用を開始してから、単年度でマイナスになったりプラスになったりを繰り返して、直近16年間でみた収益率は2.89%と、安定した成果を出しています。

長期投資の運用成果は、長期で評価するものということがよくわかりますね。

年金積立とは、ドル・コスト平均法による長期の分散投資

安定した収益を出しているGPIFですが、この運用成果はプロにしかできない特別な技というわけではありません。

これこそ長い時間軸のなかで毎月一定金額を投資し続けるという公的年金ならでの特性を活かした、ドル・コスト平均法という投資手法です。

この投資手法により、資産変動のブレ幅をできるだけ小さくさせる効果があるといわれています。

つまり、GPIFの投資手法は投資初心者こそ参考にしたい、長期の分散投資の見本のようなもの。

個人の資産形成もこうした長期かつ分散で、そして積立でコツコツ時間を味方につけて行うことが理想的といえます。

GPIFのポートフォリオとは

安定収益を出しているGPIFですが、前述のとおり2014年にアセットアロケーションとそれに基づくポートフォリオを変更しています。

以前は

国内株式12%

外国債券11%

外国株式12%

短期資産5%

という構成比率で、債券比率が全体の71%。

安全資産といわれる債券がかなり多めの配分になっていました。

これに対して現行の構成は積極的なリターンを求めるために

国内株式25%

外国債券15%

外国株式25%

という配分になっています。

リスク資産といわれる株式比率が増え、シンプルに株式50%、債券50%というわかりやすいポートフォリオですね。

しかしこのシンプルに思える現行ポートフォリオは、金融のプロが何万回も計算した末にたどり着いた構成比率ともいわれており、短期的なマイナスはあるものの、総じてプラスの収益が続いています。

もちろん、2014年のポートフォリオ変更からまだ数年なので、このポートフォリオを評価するのはまだ早いでしょう。

リスクを取りたくない人は、従前のポートフォリオのように安全資産を多めにするという手段もあります。

しかし、安全資産を多めにしていても、リーマンショック時(2008年度)には収益率が-7.57%まで落ち込みました。

安全資産を増やしても、投資である以上暴落時のマイナスは避けられないとういうことです。

まとめ

投資のプロ集団であるGPIFのポートフォリオは、投資初心家こそ参考にしたい指標です。

過去の投資成果、そしてポートフォリオ変更後の成果を見比べながら、自分の場合はどこまでリスクを許容できるのかを考え、ポートフォリオ作りの参考にしてみるのはいかがでしょうか。(執筆者:服部 椿)