目次

新年度「住民税」 最初の納付時期

今年になって他の企業に転職した方の中には

という方もいらっしゃるかもしれません。

転職の際の住民税はどのようになっているのでしょうか。

住民税の基本:納付開始は6月から

住民税の計算のベースとなるのは前年1月1日から12月31日までに稼いだ所得ですが、納付期間は6月から翌年5月までです。

現時点で言うと、2017年1年間の所得に対しての住民税は今年6月から翌年5月までの間で分割して納めます。

なぜそうなるかというと、「所得税の申告イベントが一段落してから各自治体で一斉に計算を始めるから」。

住民税は自治体が所得や税額を計算して納税者に通知する「賦課課税方式」を採用しています。

そのため、所得税の納税時期と異なり、6月からの1年間が納付期間となるのです。

転職した場合の住民税はこうなる

企業などに勤務している給与所得者の場合、通常は会社が給与から住民税を天引きして本人の代わりに納付する「特別徴収」が行われています。

しかし、転職ということは、いったん会社を辞めるということ。

給与から徴収することができなくなるため、次のいずれかで納付します。

納付方法1:転職先で特別徴収

転職先が決まっている場合には、手続きを行えば転職先で引き続き特別徴収を行うことができます。

では、どのような手続きなのでしょうか。

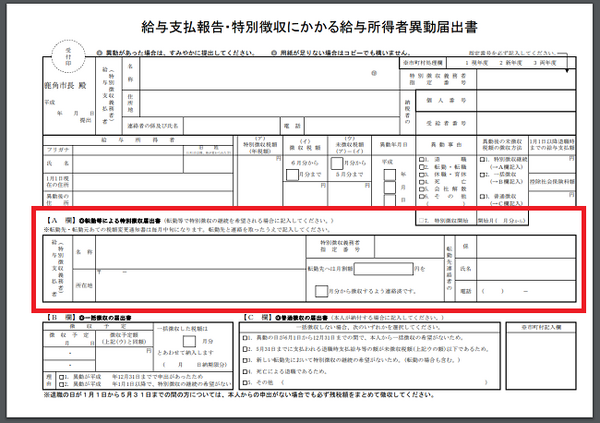

転職の際、辞めた会社と新しい会社の両方に「給与支払報告・特別徴収に係る給与所得者移動届出書」を提出しなくてはなりません。

届出書の記載項目の1つに「転勤(転職)等による特別徴収届出書」という欄があるのですが、新しい会社に出す書類のこの欄に、必要事項を記載することで特別徴収を継続する手続きが完了します。

ただし、これは辞めてすぐ再就職する場合に可能な方法です。

納付方法2:一括徴収

すぐに再就職するとしても、事情によっては辞めた会社と新しい会社でのやりとりを避けたいケースもあるでしょう。

その場合には、一括徴収か普通徴収で住民税を収めます。

一括徴収は、上記の方法が取れない場合、退職時期に応じて退職時の給与や退職金から残りの期間の住民税を一括して天引きし、納付する方法です。

退職日が1月1日から4月30日までの場合

退職月から5月までの分を一括して徴収されます。

ただし、退職時の給与や退職金が納付すべき住民税より少ない場合、不足分については本人が普通徴収で自治体に自ら納付しなくてはなりません。

退職日が5月1日から5月31日までの場合

納付すべき住民税が5月分ですので、これまで月々徴収されていた住民税が退職時の給与や退職金から差し引かれます。

退職日が6月1日から12月31日までの場合

退職者の意思で、翌年5月までの住民税の納付につき、一括徴収あるいは普通徴収のいずれかを選択できます。

納付方法3:普通徴収

普通徴収とは、納税者本人が自ら自治体に対して住民税を納付する方法をいいます。

個人事業主など会社に勤めていない場合は普通徴収で納付します。

6月から12月までに退職する人が住民税の一括徴収を選択しなかった場合は、普通徴収で納付します。

特別徴収での納付に変更

普通徴収の場合、6月、8月、10月、翌年1月の4回に分けて納付します。

ただ、人によっては再就職後忙しくなって納税が面倒になることもあります。

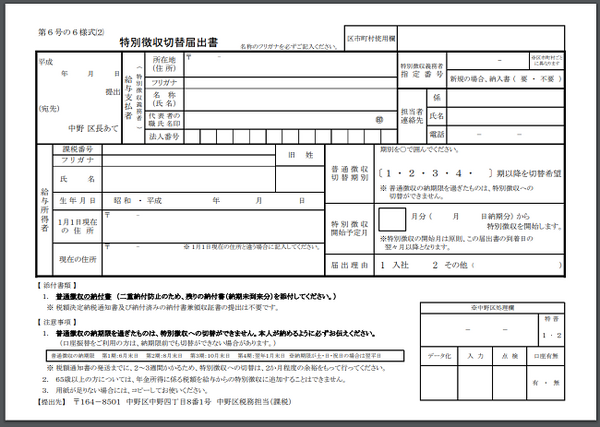

その場合は、転職先で「普通徴収から特別徴収への切替届出書」を提出すれば特別徴収での納付に変更することができます。

転職時の納税 注意点

転職と一口にいっても人によって状況はさまざまです。

特に一括徴収については、一度に多額の納税をしたばかりに、辞めた後の生活が苦しくなることもあります。

何を選択するかはご自身の状況をよく検討してから行うようにしましょう。(執筆者:鈴木 まゆ子)

仕事探し始めませんか? 仕事探しはインディード!