目次

所得税の減免措置について

記録的な大雨により西日本各地に甚大な被害がもたらされました。

被害に遭われた皆さまに心からお見舞い申し上げます。

今回は災害により被害を受けた方の所得税の減免措置について紹介します。

対象になる方は必要書類などをご準備いただければと思います。

1. 2つの減免制度

震災、風水害、火災などの災害により、住宅や家財などに損害を受けた場合、所得税が軽減または免除されます。

この軽減免除の制度には以下の2つがあり、いずれか有利な方法を選択できます。

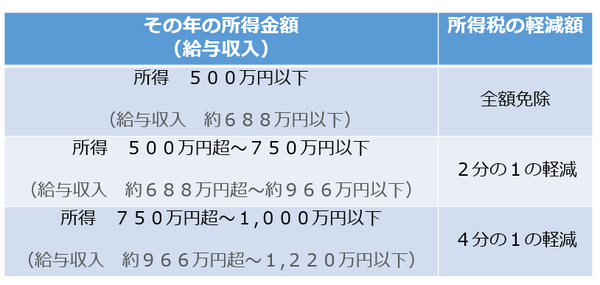

(1) 災害免除法による軽減免除

その年の所得金額が1,000万円以下(給与収入1,220万円以下)の方で、損害金額が住宅または家財の2分の1以上である場合には、確定申告により以下の通り所得税が軽減または免除されます。

(2) 所得税法の雑損控除

雑損控除は、災害のほか、盗難、横領による損害も対象で、次のいずれか多い方の金額が控除額です。

(A) 差引損失額(※1)- 所得金額の10分の1

(B) 差引損失額のうち災害関連支出(※2)の金額 - 5万円

※1 差引損失額=損害額-保険金などで補てんされた金額

※2 災害関連支出とは、壊れた住宅を除去する費用や被害の拡大を防止する緊急避難的な支出など、災害に関連してやむを得ない支出をいいます。

雑損控除の確定申告を行えば、所得税だけでなく住民税も軽減されます

雑損控除による税金の軽減額の目安は下記の通りです。

・住民税 = 控除額 × 10%

控除額が大きく1年で全額控除しきれない場合は、翌年以降3年間繰り越して控除できます。

以上の選択肢をまとめると下図のようになります。

どの方法が最もメリットがあるかは、損害額や所得金額、納税額などによって異なりますので、個別に税務署などでご相談ください。

ある程度損害額が確定できれば昨年の源泉徴収票や確定申告書を目安にして、具体的な相談ができますので、落ち着かれたら一度税務署に相談されることをお勧めします。

注意点

制度の対象となる基準や控除額の計算に用いる金額は「収入」ではなくて「所得」です。

給与所得者の方の場合は、源泉徴収票の「支払金額」ではなく「給与所得控除後の金額」をご確認ください。

確定申告をされる方は確定申告書の所得金額の「合計」欄の金額を確認してください。

2. 対象になる資産

対象になる資産は災害減免法による減免も雑損控除も、下記の要件を満たす資産です。

(1) 所有者がいずれかの資産

・ 本人が所有する資産

・ 生計を一にする配偶者やその他の親族でその年の総所得金額が38万円以下の方が所有する資産

例えば、年金収入158万円以下の親(65歳以上)名義の住宅を、同居の子の所得税の減免に確定申告できます。

(2) 生活に通常必要な資産

対象になる資産は生活に通常必要な資産であり、以下のものが対象です。

・ 住宅(家屋、門、塀)

・ 家財(家具、家電、什器、衣類、書籍、1個または1組30万円以下の貴金属・美術工芸品等)

・ 自家用車

事業用の資産や別荘、1個または1組30万円を超える貴金属・美術工芸品などは対象になりません。

また、高級車やスポーツカーなども対象にならない場合があります。

対象となるか否かの詳細は所轄の税務署にお問い合せください。

3. 損害額の算定方法

(1) 差引損失額

住宅や家財等の損失額は被害に遭う直前の時価または簿価を元に計算し、保険金等により補てんされる場合は、損害金額から保険等により填補される金額を除いた金額が差引損失額です。

個々の資産ごとに時価または簿価を把握することが困難な場合は、「被災した住宅、家財等の損失額の計算書」により、家族構成や住宅の構造、被害割合から計算した金額を損失額にできます。

詳細は国税局のサイトを確認してください。

個々の資産ごとの損害額の計算が困難な場合は、下のように簡便に計算できます。

ケーススタディ

大阪北部地震により住宅・家財ともに半壊

住 宅:築11年・木造住宅、総床面積80平方メートル

家族構成:50代の夫婦と大学生の子1人

損害額の計算例

住宅:1平方メートルあたり工事費用15万7,000円 × 床面積80平方メートル × 残存期間22年 ÷ 耐用年数33年 × 被害割合50%=約420万円

家財:(50代夫婦1,150万円+18歳以上の子130万円)× 被害割合50%=640万円

損害額合計1,060万円

被害割合は

・ 半壊50%

・ 一部破損5%

ですが、原状回復のための支出を損害額とする場合もありますので、被害の状況を説明できるように写真を撮影しておかれることをお勧めします。

4. 災害関連支出の対象になる支出

災害関連支出は、災害に関連してやむを得ない支出をいい、次のようなものが該当します。

(1) 被災した資産の取り壊し・除去のための支出

・ 壊れた住宅や家財を除去するなど

(2) 被災資産を使用できるようにするための支出

・ 土砂その他の障害物を除去する

・ 住宅の破損部分を元通りに修繕する

・ 雨漏りがするようになったので屋根を修理するなど

(3) 被害の拡大または発生を防止するための緊急に必要な措置を講ずるための支出

・ 傾いたブロック塀を取り壊す

・ 家屋の倒壊を防止するため屋根につもった雪を下ろす など

5. 手続きと必要書類

災害による税金の減免を受けるためには、下記必要書類を添えて確定申告を行う必要があります。

特に災害関連支出については、見積書や領収書などを保管して、修繕をする前の写真も撮影しておきましょう。

・ 住宅の取得年月、取得価格、床面積などが分かるもの(不明な場合は簡便法あり)

・ 自家用車の取得年月や取得金額が分かるもの

・ 災害関連支出(除去費用や修繕費用)の領収証

・ 保険金等で填補される場合は、その金額が分かるもの

・ り災(被災)証明書の写し

・ 被災した個所の写真

・ 源泉徴収票などの確定申告関係の書類

6. 源泉徴収税額の猶予

以上2つのいずれかの制度により所得税が軽減される見込みがある方は、給料から引かれる所得税の源泉を止められます(猶予する)。

・ 会社員や公的年金等の方は、支払者を経由して納税地の所轄税務署に申請書を提出します。

・ 日雇給与や報酬の場合は、直接所轄税務署に提出します。

審査を通り承認されれば給与から所得税が引かれなくなりますので、手取額が増えます。

但し、正確な減免金額は確定申告により決定しますので、確定申告の結果、源泉不足分を支払うことになる可能性もあります。

詳しくはお近くの税務署にご相談ください。

電話による相談窓口もございます。

対象になるか否か、どの制度を利用するか…は、後々税務署などで相談できます。

まずは必要書類などを整えていただければと思います。(執筆者:小谷 晴美)