「子育てが一段落した」、「自分の力を試したくなった」など、さまざまな理由で起業する女性が増えています。

女性に割と多いのが、カフェや小売、美容業といったいわゆる「接客業」ではないでしょうか。

起業の際、「慣れないから白色申告で」と考える人もいるようですが、税理士としては青色申告をオススメしたいところです。

今回は、女性に多い個人起業に焦点をしぼって解説します。

目次

青色申告とは? そのメリット・デメリットは?

青色申告とは、日々の会計において複式簿記で帳簿つけを行うなど一定の要件を満たすと、税制上のさまざまな特典を受けられる申告制度を言います。

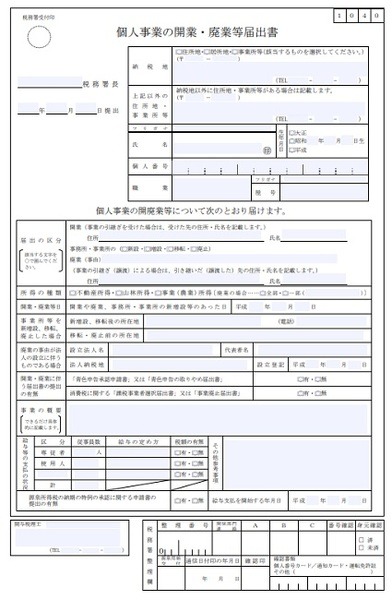

個人が起業する際、必ず税務署に対して「個人事業の開業届出書」を提出しなくてはなりませんが、これだけだと「白色申告(=特典が少ない方)」で申告するものだとみなされます。

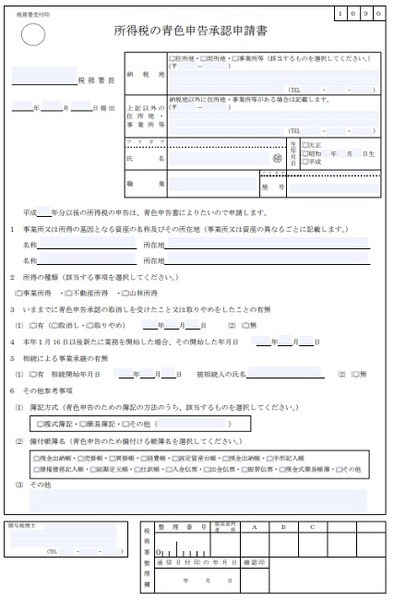

そのため、青色申告を受けたい場合には、開業届と共に「所得税の青色申告承認申請書」を一緒に提出しなくてはなりません。

この青色申告を提出すると、白色申告にはない特典が受けられます。

主に次のようなものです。

※平成30年度税制改正により、e-taxで申告しない場合には、平成32年分以降55万円に引き下げ

・30万円未満の固定資産を事業の用に供した年で経費化できる

(固定資産は通常、全額すぐに経費にはできない。全額経費にできるのは10万円未満)

・家族への給与を経費計上できる

(家族への給与は通常経費にならない)

・損失が出た場合、翌年以後3年間にわたって繰越できる

(利益が出た年には利益と相殺可能)

白色申告よりもメリットが多いのですが、反面、「正規の簿記の原則(複式簿記)で会計記帳をしなくてはならない」という縛りがあります。

複式簿記は手でマジメにやろうとすると非常に大変です。

そのため、大抵会計ソフトを導入することになるのですが、会計記帳は通常、簿記3級の知識がないとどうしたらいいか分からない仕訳をしなくてはいけないこともあります。

つまり、面倒くささというデメリットを負っても、あまりあるほどのメリットを享受するのでなければ、青色申告をしても意味がないのです。

ただ、接客業の場合、次の理由により「デメリットを上回るメリットがある」と言えます。

接客業が青色申告をすべき理由-1:日々の帳簿つけが経営を助ける

順調な経営の根幹は「日々の経営管理」にあります。

売掛金や買掛金の管理や回収などもさることながら、日々の記帳は非常に大事です。

会計記帳をずさんに行っていたために現金がショートし、経営が立ち行かなくなるのは珍しいことではありません。

日々の記帳をしっかり行うことで、今の経営状態がどうなのかを正確に把握できます。

「把握が即時でできる」ということは「対策も行いやすい」ということです。

接客業が青色申告をすべき理由-2:資金繰りがラクになりやすい

接客業を行うケースでは、テーブルやイス、レジなどの固定資産を抱えることが多くなります。

小売業でしたら棚は必須ですし、飲食業なら冷蔵庫が必要になります。

美容業だと備品は高額になりがちです。

中古を使えば10万円未満で収めることもできるかもしれませんが、すべてを中古にするというわけにいかないこともあるでしょう。

高額な備品を買ったところで、すぐには経費にならないため、資金繰りが苦しくなることもあります。

青色申告にしておくと、30万円未満の固定資産については即時償却できるので、節税につながり、現金を手元に多めに残しておくことができます。

この他、65万円の特別控除や家族への給与の経費化なども、資金繰りをラクにする要因につながります。

所得税は法人税と異なり、所得が高ければ高いほど、高い税率が適用される累進課税です。

青色申告の特典を活用することで、所得を圧縮し、低い税率を適用すれば、結果、節税をして手元に現金を残しやすくなります。

会計になじみのない人ほど「最初はラクな白色申告で」と考えがちです。

数字が苦手な女性は尚更かと思います。

しかし今は、会計ソフトも簿記を知らない人でも使えるような仕組みになっています。

ソフト代を今後のビジネスを順調に進ませるための「投資」と考え、トライしてみてはいかがでしょうか。(執筆者:鈴木 まゆ子)