目次

遺言で財産を取得した場合相続税なのか贈与税なのか?

遺言で財産を取得することを「遺贈」と言います。

贈与税なら、3,000万円―110万円(贈与税の基礎控除)=2,890万円

これに贈与税の速算表にて

となりますが、遺贈の場合は、相続税で計算です。

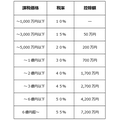

【相続税速算表】

相続税には上記の相続税の速算表を使用しますが、遺産や取得額に単純に税率をかけるだけで計算するのではないのです。

各人の相続税は、遺産総額と法定相続人及び相続分で変わります。

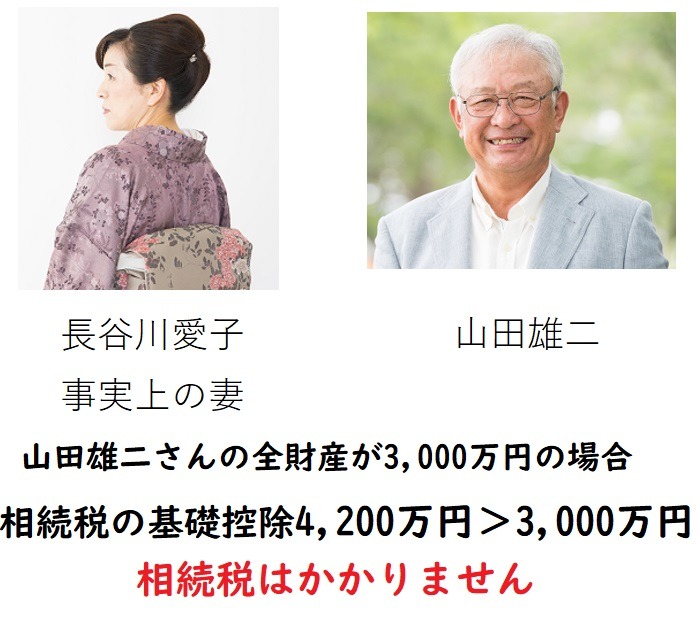

山田雄二さんには法律上の妻はなく、子もいませんでした。

両親、祖父母とも既に亡くなっており、山田さんの「きょうだい」である姉と妹の2人が法定相続人でした。

つまり山田さんが亡くなった場合の法定相続人は、姉と妹の2人が相続人です。

相続税上の基礎控除は、

です。

山田雄二さんの全財産が、3,000万円であった場合は相続税がかかりません。

愛子さんが全財産3,000万円を相続した場合は、相続税の基礎控除4,200万円>3,000万円

つまり基礎控除以下のため、相続税ゼロにて3000万円を手にできます。

この基礎控除は姉、妹が放棄したとしても、当初の法定相続人の数で計算します。

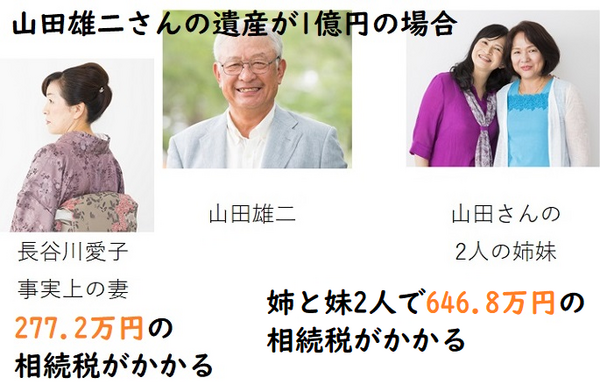

山田雄二さんの遺産が1億円あった場合は、277.2万円の相続税がかかります。

これが厄介な計算をしますので飛ばしていただいてもいいです。

まず、

これを法定相続分に分けた金額に相続税の速算表で各人の金額を出し、この合計が相続税の総額(通常相続人全員で納める金額)です。

これに速算表で2,900万円 × 15% ― 50万円= 385万円

もう1人も同様に385万円のため385万円×2=770万円

1億円の遺産に対し、本来は姉と妹2人で770万円の相続税がかかります。

姉と妹は二人で7割取得しますので相続税総額の770万円 × 0.7=539万円です。

この場合、姉と妹(きょうだい)は、相続人ではありますが故人の一親等以外なので、さらに2割加算され、539万円×1.2=646.8万円となります。

今回、愛子さんは1億の遺産のうち3,000万円遺贈で取得するため、770万円を案分し、

です。

さらに、愛子さんは1親等でも配偶者でもないため2割加算され231万円×1.2=277.2万円です。

本当はこの後、配偶者の税額軽減とか、障害者控除等いろいろあります。

ここまでのまとめ

・相続税の計算は、基礎控除後の遺産や取得財産に税率をかけて計算しない

・配偶者や一親等以外が取得する場合(第3順位のきょうだい、遺贈)は2割加算する場合がある

・各人の相続税は、全体の遺産(評価含め)、法定相続人および法定相続分を基に計算し、総額を出した後、取得割合に応じ、案分するため、同じ財産を取得しても相続税がゼロもあるし高い税金になる場合がある

遺贈は登録免許税、不動産取得税も相続とは違います。

山田雄二さんの遺産が預金でなく不動産の場合は相続税とは別に名義変更の際、登録免許税がかかります。

相続なら固定資産の評価額の0.4%ですが、遺贈の場合は2%(贈与の税率)です。

不動産取得税も相続ならかかりませんが、特定の不動産を遺贈で取得する場合はかかります。(執筆者:橋本 玄也)