目次

保険でよく聞く「三大疾病」

保険を検討する際に必ずと言っていいほど耳にする「三大疾病」。

何となくその概要は知っている方も多いと思いますが、具体的にどのような病気・状態になれば保険が役立つのでしょうか。

今回は、そんな三大疾病について詳しく説明します。

三大疾病とは

三大疾病とは

・ 急性心筋梗塞

・ 脳卒中

の3つを指します。

がん(悪性新生物)

有名人などががんで亡くなったというニュースも多く聞かれ、「がん=恐ろしい病気」というイメージを持つ方は少なくないはずです。

がんとは、体の細胞の一部が変異して起こり、正常な新陳代謝の都合を無視し、自立的に増殖を続け、止まることがないという特徴を持つ病気です。

他にも、

・ 周囲に滲み出るように拡がる「浸潤」や体のあちこちに飛び火する「転移」

・ 正常細胞が摂取しようとする栄養を奪ってゆく「悪液質」

といった特徴があり、早期発見をしてより早い段階で治療を施せば治る病気になってきたとは言え、まだまだがんで命を落とす人が多いのが現状です。

急性心筋梗塞

急性心筋梗塞は、冠動脈が突然詰まり、全身に血液を送るポンプの役割を果たす心臓に血液が届かなくなる病気です。

冠動脈の血管壁にコレステロールが溜まると、やがて動脈硬化が進み、完全に血管がふさがってしまうと急性心筋梗塞を引き起こします。

脂肪分や塩分の多い食生活、喫煙、運動不足が危険因子だと言われています。

脳卒中

脳卒中は、正しくは脳血管障害といい、複数の病気が含まれる総称です。

以下の病気が脳血管障害に含まれます。

・ 脳梗塞

脳の血管が詰まり、脳に栄養と酸素が届かなくなることによって脳細胞が壊死してしまう病気です。

脳梗塞も急性心筋梗塞同様、動脈硬化が原因となることが多く、体内で発生した血のかたまりが脳の血管を塞ぐことで起こります。

・ 脳出血(脳溢血)

慢性的に高血圧の症状が続くことにより、脳の血管が破れ、その血液のかたまりが脳細胞を圧迫して壊してしまう病気です。

・ くも膜下出血

脳を覆う髄膜の内側層(軟膜)と中間層(くも膜)との間にあるすき間(くも膜下腔)への出血は、くも膜下出血と呼ばれます。

動脈できた瘤が破裂することで起こることが多いです。

なぜ三大疾病に対する保険が多いのか

これらの三大疾病に対して手厚い保障をする保険が多く存在するのでしょうか。

その理由に迫りましょう。

理由1:死亡する人が多い

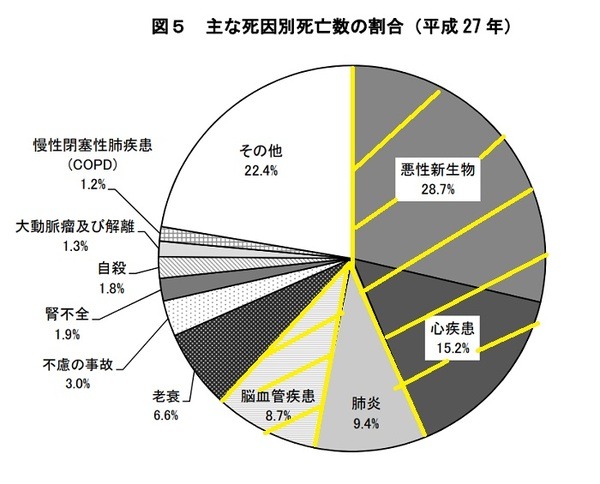

がん(悪性新生物)、急性心筋梗塞、脳卒中は、いずれも日本人の死因上位の病気です。

厚生労働省は、平成27年度に死亡した人のうち、死因の1位ががん(悪性新生物)、2位が心疾患、4位が脳血管疾患と発表しています。

なんとその割合は、全死亡数の52.6%を占めます。

理由2:治療期間が長い

次に、治療期間の長さが挙げられます。

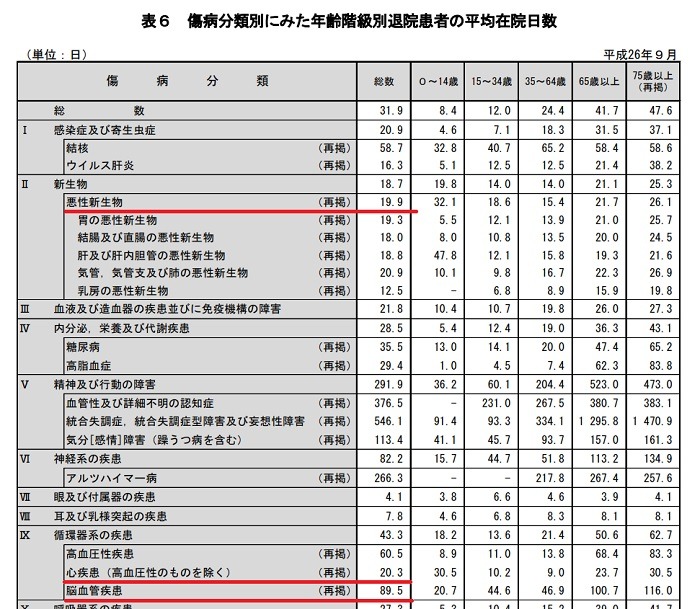

それぞれの平均入院日数は以下のとおり。

・ がん(悪性新生物):19.9日

・ 心疾患:20.3日

・ 脳血管疾患:89.5日

特に脳血管疾患については入院が長期化するケースが多く、発病により長期の休職が必要となる可能性が高いです。

会社員なら傷病手当を受けられる可能性がありますが、自営業者・フリーランスの方は収入が途絶えてしまうおそれがあります。

理由3:後遺症が残るケースもある

治療により命を取り留めても、後遺症が残ることが多いのが三大疾病の恐ろしいところ。

急性心筋梗塞の場合日常生活における動作に制限が発生したり、脳卒中の場合まひや歩行障害、言語障害などの後遺障害が残ったりするおそれも。

また、がんには再発のリスクが付きまといます。

そのため、発病前と同じように働くことが難しくなるといったケースも少なくありません。

どのような状態になったら保険の対象になるのか

三大疾病に対して保障する保険にはさまざまなものがあります。

それぞれの商品別に、対象となる要件を確認しておきましょう。

三大疾病保障保険

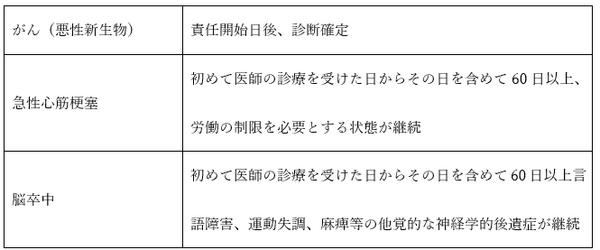

三大疾病保障保険において保険金が支払われる要件には、主に以下2つがあります。

いずれも入院や手術の有無は関係しないのがポイントです。

・ 三大疾病を原因として死亡または高度障害状態になった場合

・ 三大疾病を原因として以下の状態になったとき

三大疾病の入院を保障する保険

三大疾病で入院した場合に入院給付金が支払われる保険もあります。

一時金が支払われる三大疾病保障保険よりも、より治療費に役立てやすい保険です。

保険料払込免除

三大疾病保障保険の支払要件と同様の要件を満たしたとき、保険料が免除になる保険があります。

三大疾病保障付の団体信用生命保険

住宅ローンを組むと同時に加入する団体信用生命保険にも、三大疾病になったときに住宅ローンの返済が免除されるタイプがあります。

万一にそなえる価値はある

三大疾病は、突然死に直面するおそれがあるだけでなく、発病すれば自身の生活や家族にも大きく影響を及ぼすおそれがあります。

万一の発病に備えておく価値は十分にあると言えるでしょう。

保険料額やあなたが備えておきたいリスクに合わせて、検討してみてはいかがでしょうか。(執筆者:近藤 あやこ)