目次

「誰にも頼らず自分で老後に備えるしかないのです」

総務省の発表したデータに、2018年9月時点で高齢者(65歳以上)の人口は3,557万人、総人口の28.1%になったとありました。

「子供たちの将来は?」

「自分の老後はどうなるの…?」

と不安を感じながらも、とりあえず毎日忙しい。

目の前のローンと教育費で精一杯、老後の家計はまだ見えてこないけれど、とりあえず保険には入っているし退職金と年金のあてがある。

そんな人が大半なのではないかと思うのです。

でも、そうやってやり過ごしてしまう1日1日が、確実に老後に近づく日々なのです。

もう少子高齢化は止められない、退職金が出る保証はない、年金は今の何割もらえるのかもわからない。

1日も早く対策を立て、手遅れになることだけは避けましょう。

1. 現状を把握。 己を知る

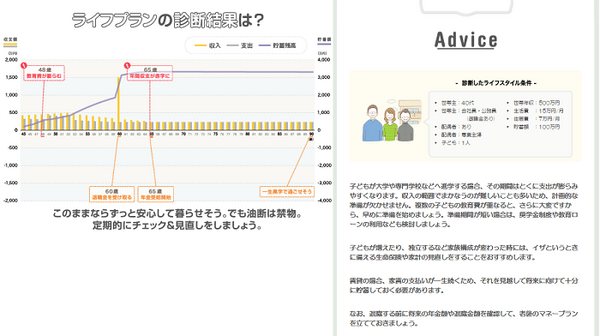

ファイナンシャルプランのシミュレーションというものをやってみたことがありますか?

日本FP協会や金融機関のホームページをみたら、年収や年齢などの簡単な質問の答えを入力するだけで、老後の資産をざっくり計算してくれるのです。

いくつか試すと

「赤字確定です」

など、違う結果が出ることがあります。

簡易シミュレーションだと、それぞれ設定が違うからです。

・ 海外旅行に行く頻度

・ 買い替える車の金額

・ 子供を私立にいかせるのか

・ 住宅補助が出る会社なのか

・ 頼れる親がいるのか

1人として同じ境遇の人はいません。

つまり必要とする貯金額は人それぞれであり、平均年収などを気にするよりもまず、自分だけのオリジナルなプランニングを立てておかなければいけません。

2. 時間は味方。 コツコツ積立

自分が定年までに稼ぐ賃金、現在の生活の収支を知ったら、総額でいくら貯金できる計算になるでしょうか。

仮に退職までに3,000万円をためたいと設定したら、20年期間があるとすると、運用などせず単純計算して年間150万円ためなければいけません。

なかなかしんどい金額ですよね。

今までの貯金があったり、退職金が確実に望める人はもう少しラクにはなるでしょうが、嘆いても仕方がないので、今すぐ行動に移しましょう。

資産を形成するには時間が大きな味方です。

こつこつ貯金を始めましょう。

投資信託などで運用できる余裕があるならばそれに越したことはないですが、あくまで余裕のある人だけ。

基準価額が上がったり下がったりでドギマギするくらいなら、まずは確実な預金でためていきましょう。

おすすめはイオン銀行

普通預金も他行の定期預金くらいの高い金利で預けておけます。

イオンでよくお買い物をするなら、専用のカードを作るとポイントの特典が受けられ、大変お得です。

ほかにもインターネット専用銀行なら、高金利な定期預金で預けられます。

3. 収入源の確保。 定年後も働き続ける準備

定年までに目標金額に届かなくても、稼ぎどころを失わなければいいのです。

定年が60歳でも、希望すれば65歳まで継続雇用することが義務化されています。

絶対に希望しましょう。

もしくはシルバー人材センターなどで再就職先を探すこと。

働ける限りは働く覚悟でいないと、貯金を消費していくだけの日々を過ごして、あとあと足りなくなってしまうことになりかねません。

老後を楽しみにできるくらいの貯金とスキルがあればどんなに心強いことでしょうか。

悲観することなく、楽しみながら自身のプランニングをしていきましょう。(執筆者:松本 奏子)