防犯・警備事業で知られるセコムのグループ会社の一つにセコム損害保険株式会社(以下セコム損保)があり、がん保険を取り扱っていることをご存知でしょうか。

生命保険会社が扱うがん保険と、損害保険会社が扱うがん保険に違いはあるのでしょうか。

今回は、今注目を集めている、セコム損保のがん保険「メディコム」の魅力に迫ります。

目次

損害保険会社と生命保険会社のがん保険、違いは?

がん保険などの第三分野保険は、生命保険会社、損害保険会社いずれも取り扱うことができます。

しかし、両者の商品には以下2つの決定的な違いがあります。

保障と補償の違い

保険商品の内容を見ると、「保障」と「補償」、2つの「ほしょう」があることに気づくかと思います。

前者は生命保険会社、後者は損害保険会社で主に使用され、以下のように意味が異なります。

・補償…実際にかかった医療費の自己負担額を支払い

保険期間の違い

保険期間にも違いがあります。

生命保険会社の商品は、終身や10年以上の長期契約であるのに対し、損害保険会社の商品は、1~5年の短期契約、自動更新型がほとんどです。

セコム損保「メディコム」の特徴

では、セコム損保のがん保険「メディコム」について詳しく見ていきましょう。

自由診療・先進医療・公的保険診療すべてを補償

まず大きな魅力と言えるのが、入院・通院問わず、自由診療・先進医療・公的保険診療にかかった実費を補償してくれる点です。

定額を保障するタイプの場合、保障金額を超えた部分は自己負担しなければならず、治療費が高額となった場合は大きな負担がのしかかるおそれがあります。

一方、実費を補償してくれるメディコムは、公的保険を使った入院・通院はもちろん、先進医療や自由診療までカバーできるため、治療費が高額になっても安心です。

また、高額な自由診療費も、セコム損保の協定病院での治療なら、保険会社から直接病院へ治療費を支払ってくれるため、高額な費用を一時的に立て替える必要がありません。

入院保険金に給付制限はありませんから、治療が長期に渡っても安心です。

診断給付金が手厚い

診断給付金(一時金)も手厚いのが、メディコムのポイント。

最初に診断された時点の1度きりしか支払われないタイプのがん保険も多いですが、メディコムは3年に1度を上限に何度でも給付され、万一の再発にも安心です。

また、いわゆるがん(悪性新生物)はもちろん、上皮内新生物と診断確定された場合も、同額の一時金が支払われます。

通院治療費5年ごと1,000万円まで補償

がんの治療のための入院は近年短期化の傾向があり、外来で治療を行うケースが多くなっています。

そこで重要なのが、通院費に対する補償です。

メディコムは、契約を更新する5年ごとに1,000万円まで通院費を補償してくれるため、通院が長期間必要となっても安心して治療に専念することができるでしょう。

セコム損保「メディコム」の注意点

上記のような強みがある一方、注意しなければいけない点もあります。

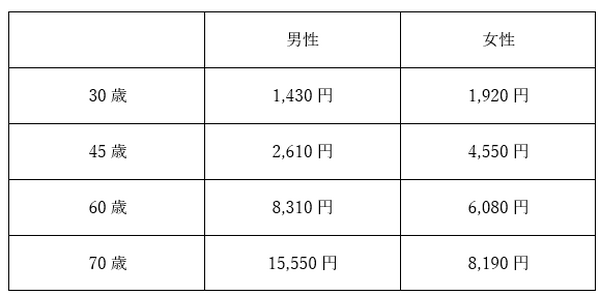

5年ごとに保険料がアップする

メディコムの保険期間は5年。

5年ごとに更新があり、更新時点での年齢の料率の保険料が課されるため、更新するごとに保険料が上がっていきます。

60歳代、70歳代になると保険料は下記のようにかなり高額になってしまいます。

〈保険料の一例〉

また、90歳以上は更新できないという点も知っておくべきでしょう。

自由診療の補償は特定の病院での治療に限られている

自由診療が補償の対象となるのは、セコム損害保険の協定病院、がん診療連携拠点病院、大学附属病院での治療に限られています。

どのような病院が対象となるのか、加入前にしっかりと調べておきましょう。

公的保険の場合診療機関に制限はありませんので、ご安心ください。

※セコム損害保険の協定病院・およびがん診療連携拠点病院は協定病院一覧、またはがん診療連携拠点病院リスト(pdf)を参照してください。

差額ベッド代は対象とならない

長期入院に大いに役立ってくれそうなメディコムですが、差額ベッド代は対象とならない点にも注意が必要です。

病院や病室の条件によりますが、差額ベッド代は1日あたり数千円~数万円ほど。

入院が長期になるほど個室などの必要性を感じる可能性が高いため、差額ベッド代が対象外なのはデメリットと言えそうです。

まとめ

セコム損保のメディコムについて紹介しました。

医療費の実費が補償されるため、定額保障と比べ治療の見通しが立てやすい保険ですね。

補償内容もシンプルで、わかりやすいのは大きな魅力です。

注意点もいくつかありますが、経済的な心配をせず治療に専念できる保険としておすすめできるでしょう。

ぜひ検討してみてください。(執筆者:近藤 あやこ)