※この記事は、2018年10月末時点での情報に基づいております。課税ミスを公表する自治体は、今後増加していくと予想されます。

法解釈の誤りによる公的機関のミス・失態と言えば、「障害者雇用の水増し」が数多くの省庁・自治体で行われていたことが、2018年には大きな話題となりました。

2018年9月・10月に東京都内の自治体から、平成17年度から平成30年度の14年間にも渡り、住民税(都民税と特別区民税/市民税)の課税ミスがあったとお知らせが出ております。

この問題も1か所や2か所では済まず、10か所を超える自治体が公表しています。

課税ミスの内容は、東京都独自の制度というわけでもなく全国共通の制度であり、東京都以外でも果たして大丈夫なのかという懸念はあります。

10月31日にはついに千葉県北西部の自治体も公表しており、東京都以外にも広がりを見せました。11月以降も、東京都内外で課税ミスを公表する自治体が出てくると予想されます。

目次

5年間可能な所得税還付申告の注意点

まず課税ミスの内容の前に、今回の課税ミスの件数が相当程度に及ぶ1つの要因と推測できる、所得税の還付申告についての注意点を触れます。

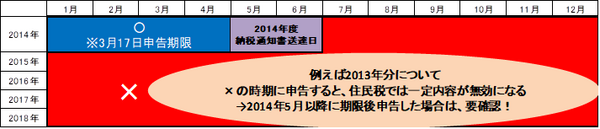

例えば2013年(平成25年)分の確定申告であれば、2014年3月17日が申告期限(3月15日は土曜のため、明けの月曜日に)でした。

ただし申告の結果、所得税還付金が生ずる「還付申告」の場合は、申告期限に関わらず5年間可能なため、2018年内までであれば申告可能です。

金融所得の損失を遡って申告する場合も、繰り越せるのは3年間ですが、この還付申告と同様に行えます。

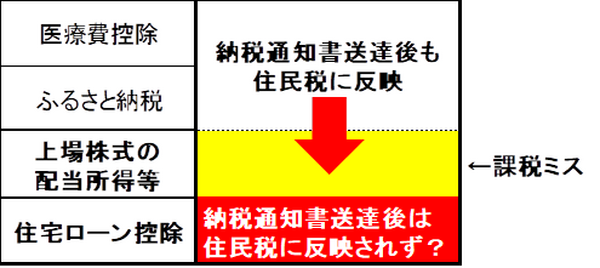

しかし一定の申告内容に関しては、住民税の「納税通知書送達日」までに申告しないと、申告内容が住民税には反映されません。

納税通知書送達日には住民税の税額が決まっていますが、ここから税額を変動させることができないケースがあるということです。

納税通知書送達日は、住民税が給与天引きとなるサラリーマンは5月、自分で納める自営業者などは6月ですが、具体的な日は市区町村により異なります。

納税通知書送達日後では無効な申告内容とは

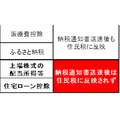

上記の「一定の申告内容」について、代表的なものをまとめました。

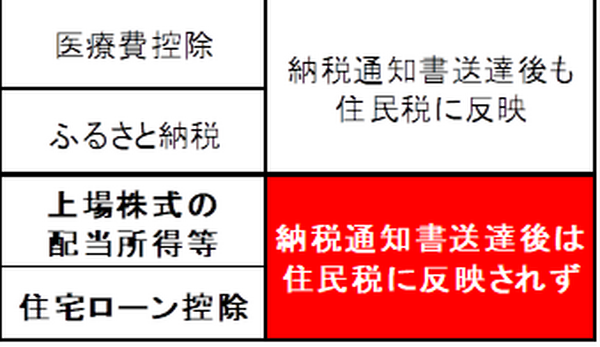

医療費控除・ふるさと納税をはじめとして多くの申告内容は、納税通知書送達日後も住民税に反映され、自治体からは変更のお知らせや還付手続き書類/納付書などを送ってきます。

しかし金融所得の申告(ここが課税ミスに関わるので詳細は後述)や住宅ローン控除については、納税通知書送達日後の期限後申告を行っても、いったん決まった住民税額は変動させないというのが、地方税法の規定より導かれます。

課税ミスの内容

所得税の申告内容通りに処理してはいけなかった

対象は納税通知書送達日後の期限後申告を行った場合であり、例年期限内申告を行っているような場合は、今回の課税ミスの対象にはなりません。

かつ、下記のような株式・債券や投資信託に関わる所得の申告者が対象です。

要は、損失もしくは所得税・住民税ともに徴収される金融所得を申告している場合です。

・ 上場株式等の配当所得(上場配当の他、投資信託の分配金も)

・ 特定公社債等の利子(2016年分以降の国債・地方債の利子など)

・ 源泉徴収あり特定口座の譲渡所得

・ 上場株式等の譲渡損失(損失の場合は、取引口座の源泉徴収有無を問わない)

「配当所得 課税誤り」で検索すると、対象の自治体サイトが確認できます。(例えば墨田区、葛飾区)

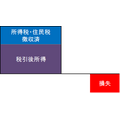

所得税・住民税が徴収されている(2018年現在は所得税15.315%・住民税5%、2013年以前は所得税7%・住民税3%)所得は、申告不要を選択することも可能です。

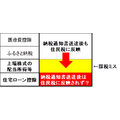

納税通知書送達日までに総合課税または申告分離課税で申告しないと、住民税では申告不要を選択したものとして固定され、その後に申告しても変更はできません。

また納税通知書送達日後の損失申告(株式・FX先物など、分離課税金融所得に関するもの)では、住民税では繰越ができなくなります。

しかしながら、一部自治体は納税通知書送達日後の期限後申告も、所得税の確定申告と同じ内容で処理しており、これを「課税誤り」としています。

なお住宅ローン控除やFX・先物の損失繰越について、同様の課税ミスを行ったという案内を出している自治体は、2018年10月末現在でもありません。

追加徴収の場合は2016年度(平成28年度)まで3年間、還付の場合は2014年度(平成26年度)までの5年間に遡って行われます。

また自治体運営の健康保険・介護保険に加入している場合は、住民税の所得情報に基づくため過去の保険料に増減が生じることもあります。

東京都民以外も点検の価値あり

今回の課税ミスに関わるような話題について、筆者は2017年3月に記事にしております。

ここで住宅ローン控除や株式関連の所得を申告する場合も念頭に入れて、年分ごとに4月頃までの還付申告を推奨しました。

しかし受理する自治体の側が、納税通知書送達日を意識せず処理を行っていたことになります。

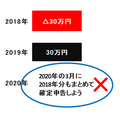

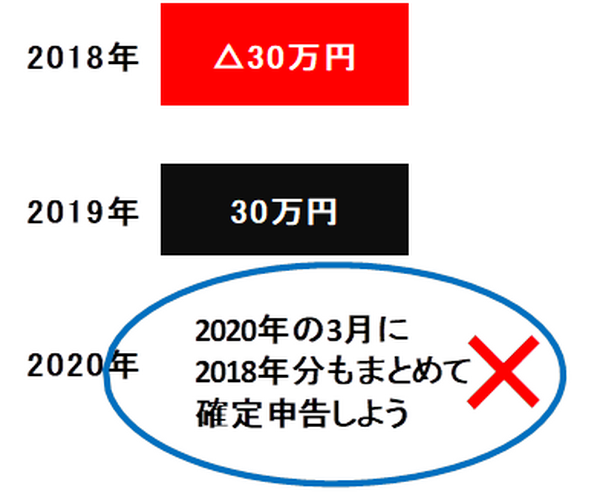

今後はどの自治体も厳格に処理するので、例えば上場株式譲渡やFX決済で生じた損失を申告するようなケースでは

「黒字が生じた年の申告期間に、2年前の損失もまとめて確定申告すればいいや」

などと考えずに、毎年納税通知書送達日前に1年分ずつ申告することを意識していくべきでしょう。

東京都民であれば課税ミスの対象者に11月頃案内が来るはずですが、千葉県の一部自治体まで公表したように、東京都外でもっと表面化する可能性も十分ありえます。

東京都以外にお住まいの方でも、過去の住民税額を点検してみる価値はあるでしょう。

例えば2014年7月(2014年度の納税通知書送達日後)に、2013年分の配当所得を総合課税で確定申告し所得税還付金を得ていた場合は、住民税が過大徴収されている恐れがあります。

気になる場合は、お住まいの市区町村の課税担当に、東京都内で発覚した課税ミスと同内容の課税ミスを起こしていないか問い合わせするとよいでしょう。

金融所得の法令が現状で良いのか?

株式等譲渡所得でも源泉徴収がされていないものは、たとえ納税通知書送達日後の申告であっても、所得税と同内容で住民税に反映させます。

課税ミスが起こる原因の1つには、金融所得に関する複雑な税制、所得税(国)と住民税(地方)での制度上の違いにもあると思われます。

公的年金においても、振替加算のような複雑な制度を巡って支給漏れが起きています。

全国共通の制度で、複数の自治体が課税ミスを起こしたとなると、国側も地方税を含めた税制や課税実務についての検証が必要でしょう。

自治体の体制面だけでなく、国のほうで決められた法令が適正な課税実務につながっているか、国税側の金融所得について定めた租税特別措置法も現行のままで良いのか問題にすべきでしょう。

金融所得に関しては、政府側はニューエコノミーである仮想通貨に対し、税制の改正よりも納税者の申告環境整備や税務当局の捕捉体制整備を優先しています。

また分離課税の金融所得に関しては、20%強から25%強への増税も検討されていましたが、これは2019年度税制改正での実現は見送られる方向です。

金融所得の課税ミスが発覚したばかりなので、税率以外の面でも法令改正が必要になってきそうです。(執筆者:石谷 彰彦)