2013年度の税制改革で導入された「教育資金一括贈与に係る贈与税非課税措置」ですが、来年(2019年)3月末日をもって一旦終了します。

新年度から、新制度に切り替わるとも言われていますが、現行の制度については、ご存じでしょうか?

金融機関で利用手続きを現在受け付けていて、制度について紹介しているサイトも多々あります。

こちらでは、現行制度での注意すべき点や、「知らなかった」と思われる点を紹介します。

目次

現在の教育資金の一括贈与の基礎知識

現行の「教育資金の一括贈与の非課税制度」についての基本点をまとめました。

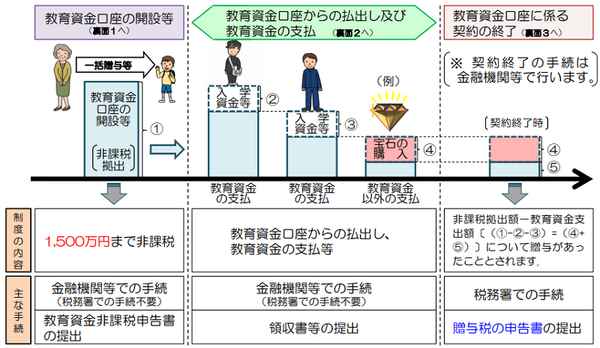

1. 利用条件について

・ 贈与者は直系尊属(曽祖父母・祖父母・父母など)で、30歳未満の「ひ孫・孫・子」が教育資金として受け取る場合に適用される。

・ 原則として2019年3月末日までに専用口座開設と贈与資金の預け入れが完了していること。

・ この制度では、贈与を受ける人ひとりあたり、贈与の上限枠は1,500万円まで。塾や習い事などへの利用限度枠は500万円まで。

2. 申し込み方法について

・ 制度を利用する場合は、金融機関(銀行や信託銀行など)で申し込みを行い、同時に税務署への提出書類を作成・提出を行う。

・ 親名義ではなく、贈与を受ける孫(ひ孫・子)名義の専用口座開設が必要。手続きには贈与者である祖父母と贈与を受ける孫の親権者双方から必要書類の提出が必要。

・ 一括贈与の専用口座開設は、複数の金融機関での開設はできず1口座のみ。

・ 手続き時、原則として、贈与者・受贈者となる孫が必ず来店の上、同席すること。受贈者が未成年の場合は、両親2名の同席が必要。

3. 利用上の注意点

・ 教育資金にあてたことを証明する領収書類を、口座開設した金融機関に必ず提出する必要がある。(内容次第では、払い出しが行われない場合あり)

・ 30歳に達した時に口座解約となるが、口座に残金があれば、贈与税がかかる。

・ 口座契約解除になるのは、贈与を受ける孫が30歳に達した日、受け取る本人が亡なくなった日、口座の残高がなくなった日をもって、解約とする。

・ 原則として、一括贈与用の口座解約や、贈与額の増減は不可。

税制改正により1万円以下なら、領収書不要になったことや、スマホの普及により、一部大手銀行では、専用アプリから領収書の画像を送ることで、領収書提出を簡素化しています。

銀行によっては、管理手数料や払い出し手数料を無料としているところはあります。

今年度は、受付締切日をチェックする

2019年3月末日までに手続き完了としていますが、来年の3月31日はちょうど日曜日です。

金融機関と税務署への手続きを行い、専用口座開設と入金完了を3月末日までに済ませていることが必要です。

税務署への手続きは、金融機関から行います。

営業日から考えると3月29日(金)までに全てを完了させなければいけません。

金融機関によっては、営業日と手続きの時間を考えて、書類受付の締切日を早めている金融機関があります。

申し込む前に、必ず金融機関での受付締切日は確認しておきましょう。

双方の実家から贈与を受ける場合は?

お孫さんの双方の祖父母様から「教育資金の一括贈与」は認められます。

手続き時に双方の祖父母様の同席と、双方からの書類提出が必要です。

2つの家からの贈与金額が、お孫さんひとりに対して上限額1,500万円を超えれば、オーバー分に贈与税がかかります。

手続き時に金融機関の方も確認されると思われますが、事前知識として覚えておきましょう。

双方の祖父母様と親御さんとで、教育の考えや、親御さんでの教育資金、祖父母様が現在贈与できる金額を話し合ってください。

お孫さん(お子さん)の進路や習い事については、成長とともにかわりますし、その時の経済情勢でも影響が出て、必要な教育資金は変わります。

話し合いの末に決めて、贈与したお金を30歳になっても使い切れないとなると、お孫さんに贈与税の負担がかかってしまいます。

領収書で、教育資金と認められない場合もありますから、双方からの贈与をお考えの時は、贈与金額はしっかりと話し合いをしてください。

お孫さんが多数いる場合は要注意

祖父母様にお子さんが複数いるケースもあります。

お孫さんの人数次第ですが、細心の注意を払わなければなりません。

特定のお孫さんに対して、「教育資金の一括贈与」を行った事実が、他のお孫さんに知られて、さらにお子さんに知られた場合で、親戚付き合いが悪くなることがあります。

「教育資金の一括贈与」については、複数の孫・ひ孫さんへの分割する決まりごとはありません。

お孫さんの人数を考えた上で、お子さん(親御さん)達の意見も聞いて、もし贈与を行うなら、平等にかつ使い残しがない金額を決めましょう。

この制度のために、親戚関係にヒビが入るのは、誰でもいやなことですよね。

今では手続きが大変な制度。従来からの税法が今は安全かもしれない。

「教育資金の一括贈与」制度については、アプリから送信可能としている銀行は大手銀行でもごくわずかです。

アプリがなければ、わざわざ塾などから受け取った領収書などを整理して郵送もしくは来店で提出する必要があります。

最悪、進学ルートの年齢次第では、30歳まで提出をする必要はあるでしょう。

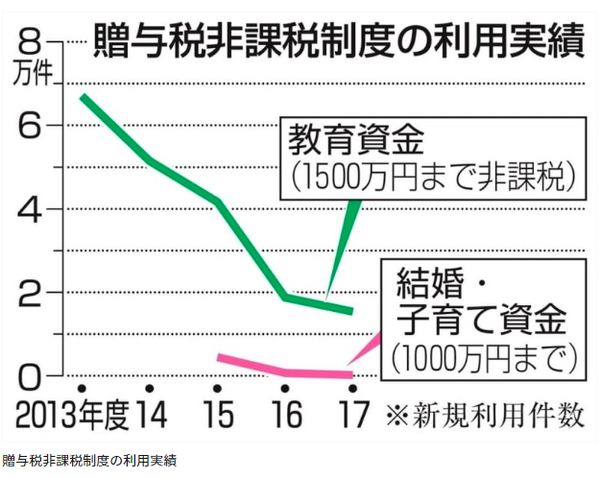

「教育費の一括贈与」について、実際に利用している家庭の推移調査を行ったところ、2017年度での利用者については、2万人を切る結果となっていています。

導入時は、利用者が多かったものの、祖父母様での経済事情や、手続きの煩雑さから、利用する方が減っているとも言えます。

「暦年贈与」制度

「暦年贈与」制度を使って、お孫さんへの教育資金の手助けをしているという祖父母様もいらっしゃいます。

年間(1月1日から12月31日の間)110万円までの贈与であれば、非課税となる制度です。

「〇〇万円贈与した」という書面を残しておくことは必要で、毎年一定金額を贈与すると、税務調査が入ることがあるので、不明な点は税理士もしくは最寄りの税務署で相談してください。

非課税枠は変わりますが、金融機関への手続きの手間が省けることや、後々のお金でのケンカにつながることがなくなるというメリットはあります。

贈与制度についてよく考えてみよう

共同通信社の調査結果とともに、「教育費の一括贈与制度」の継続を内容が掲載されましたが、非課税枠を下げての再開と言われています。

暦年贈与のみで贈与する方法を使うことは、もちろんかまいません。

本来、教育資金は、親が計画的に用意しておくものであって、祖父母様が贈与を決めた時にご健在でも、老後は何が起きるかわかりません。

「贈与」と言う形ではなく、進学時に「お祝い金」という形で少額にとどめておくと、誰にも負担をかけることはありません。

本当に学費で困って、一括贈与制度を考える時は必ず税理士や税務署で相談の上、決めてください。(執筆者:笹倉 奈緒美)