消費税の軽減税率は、生活必需品を消費する際の負担感を和らげるものとして、消費税10%増税時から導入される予定です。

しかし国税庁がイートインなどの事例でQ&Aを発表しても、8%と10%の線引きがわかりにくいという声がかなりあがっています。

2019年度税制改正大綱でまとまった消費増税対策(キャッシュレスポイント還元)と軽減税率とあわせると、実質的に負担する税率が8%・10%に加えて3%・5%・6%と、決済手段やお店の形態・規模によって極めて多岐にわたってしまいます。

また2018年の年末調整から新たに提出することになった配偶者控除の書類も、従来からあった年末調整の書類に比べて複雑だという声があがっています。

2018年の終盤は、あらゆる面で税制の複雑さを一層体感させるものとなってしまいました。

そしてこの時期に、行政側もその複雑さについていけなかったことが表面化してきています。

目次

国と地方、両方で行政のミス

税務当局のミスで2018年12月に広く報道されたのは、住宅ローン控除など住宅特例の減税しすぎに対して、4年分で1万人以上のチェック漏れがあった件です。

住宅ローン控除と贈与税・譲渡所得の特例(親からの住宅資金贈与・マイホーム3,000万円控除など)併用に関する申告誤りの他、贈与税特例の所得制限に対する確認漏れと計3パターンありました。

一方これとは別に、同年9月から地方自治体においても、同一の事案に対する課税ミスの発表が続いております。

これは住民税の納税通知書送達日を過ぎて、上場株式等の配当所得や損失の申告を行った場合に、所得税と同じ方式で課税してしまったミスです。

こちらはあまり報道されていませんが、名古屋市では60万円弱もの追徴課税をされたケースもあると報道されています。

国は住宅税制に関して、地方は証券税制に関してミスをしていました。

なお2017年以前から長年にわたって発覚が相次いでいる固定資産税の課税ミスも、住宅税制の話と言えます。

発覚の経緯は異なる

なお国と地方のケースは、同じミスでも発覚の経緯が全く異なります。

国税の減税しすぎは、6月時点での会計検査院の指摘が発端です。会計検査院は国家機関の会計を監督しています。

所得税や贈与税の制度は申告納税制度ですから、税額は申告者が計算します。

税額が誤っているのは申告者が間違っているからですが、その間違いを適正にチェックできず税収が減っているのであれば、検査院は不適切な事務が行われていたとみなします。

そのため国税庁の発表も、申告の誤りを是正していくという表現をとっています。

一方で住民税の制度は賦課課税制度であり、納税者が税額を計算するわけではありません。税額が間違っていたら地方自治体が課税ミスをしていたということです。

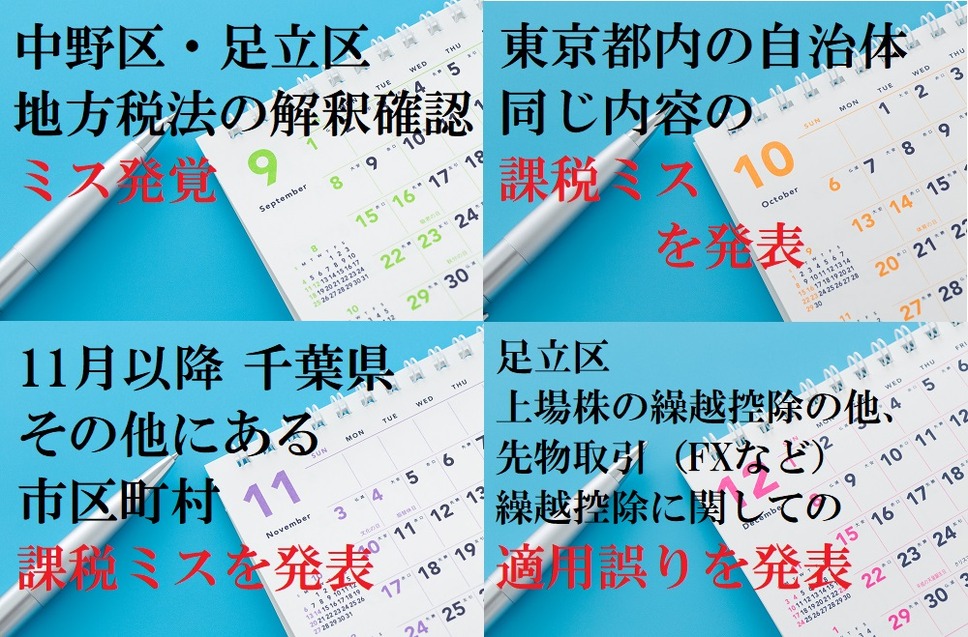

9月時点でいち早く証券税制の課税ミスを発表したのは東京都中野区と足立区であり、>地方税法の解釈を正しく行っているか自主的に確認した結果、ミスが発覚しました。

その後東京都にもこの話が伝わって、10月に東京都内の自治体が続々同じ内容の課税ミスを発表し、11月以降は千葉県その他にある市区町村も課税ミスを発表しました。

いち早く発表した足立区が12月には上場株の繰越控除の他、先物取引(FXなど)の繰越控除に関しても適用誤りがあることを発表しています。

もっとも住民税課税ミスの対象になるかは、所得税確定申告もしくは住民税の申告時期が影響していたので、申告する側もこのミスの内容には気をつける必要はあります。

住宅・証券税制は行政にとっても鬼門

個人の国税に関する法律では、所得税法・相続税法(相続税以外に贈与税も規定)が根幹になります。これとは別に特例を定めた「租税特別措置法」にも所得税・相続税・贈与税などに関する規定があります。

特例は主に政策的配慮による減税策が中心ですが、所得税の住宅ローン控除や株・FXなどの金融所得、そして贈与税の特例に関する規定は、主に租税特別措置法に規定されています。

国税庁の「誤り事例」の発表でも、申告内容の根拠法令は全て租税特別措置法(措置法・措法と略)でした。

地方税に関しては、固定資産税・住民税とも地方税法に規定されていますが、租税特別措置に対するものは附則で定めています。

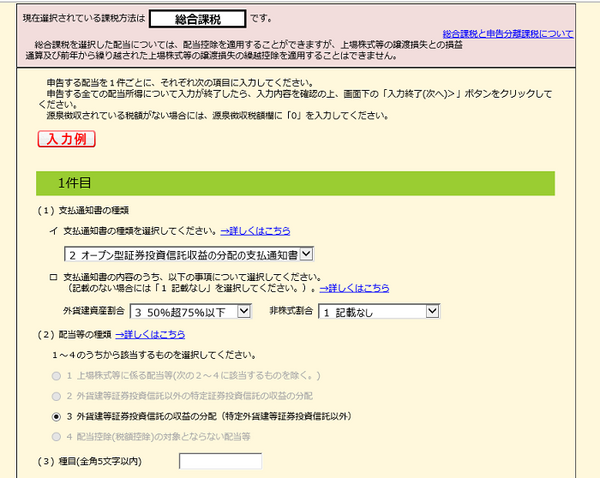

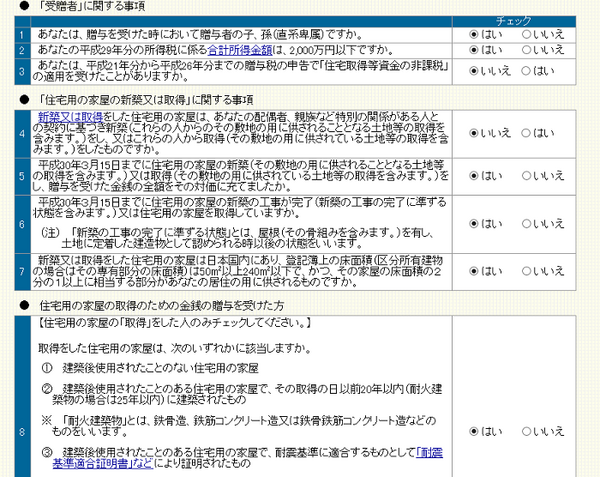

租税特別措置法に基づく申告内容は、納税者個人が申告する上でも非常にチェックポイントが多く、煩雑なのが特徴的です。

住宅ローン控除・配当所得・贈与税特例の入力は煩雑(平成29年分確定申告書等作成コーナーより)

簡素な税制という原点が失われつつある…?

ミスの原因自体は、国税内の二つの部門が審査に当たっていることや、国と地方の制度の違いがあまり意識になかったことなど、税制の複雑さと違う次元にもありそうです。

ただ租税特別措置以外にも、軽減税率や配偶者控除など複雑な税制を痛感させる事象は続いており、税制の基本原則である「簡素」な方向を目指すことが、2019年以降の課題と言えます。

2019年度税制改正では、合計所得金額135万円以下のひとり親に対する住民税非課税特例が、与党内の対立を経て決まりました。

所得税申告の寡婦(夫)と異なる要件の特例を住民税で認めることは、国と地方の制度の違いを生むことになり、行政のミスを反省材料としているのか気になります。

完全な簡素化は難しいにしても、国と地方の制度の差をなくしていくなど、簡素化に向けた議論を重ねて少しでも前進していってほしいものです。(執筆者:AFP、2級FP技能士 石谷 彰彦)