目次

人生100年時代に「トンチン年金」は有利なの?

人生100年時代というワードを売り文句に長寿対策の商品が売られているのをよく目にします。

保険も例外ではなく、近年話題となっているのが「トンチン年金」と呼ばれるもので

これは長生きに備えた保険としてテレビや雑誌などで報じられることも増えてきました。

しかし、このトンチン年金が本当に長生きの対策として有利なのかを今日はお伝えしたいと思います。

トンチン年金とは?

このトンチン年金と呼ばれる保険は17世紀にイタリアのロレンツォ・トンティーという方が発明したのでトンチン年金と呼ばれています。

ちょっと変わった名前ですが中身を見れば一生涯受け取れる終身年金になっています。

払った保険料の元が取れると言われている年齢は保険会社によって多少ばらつきはありますが「男性は90歳、女性は95歳」前後になっています。

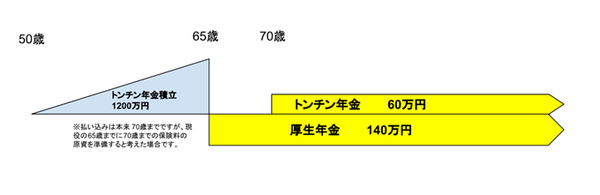

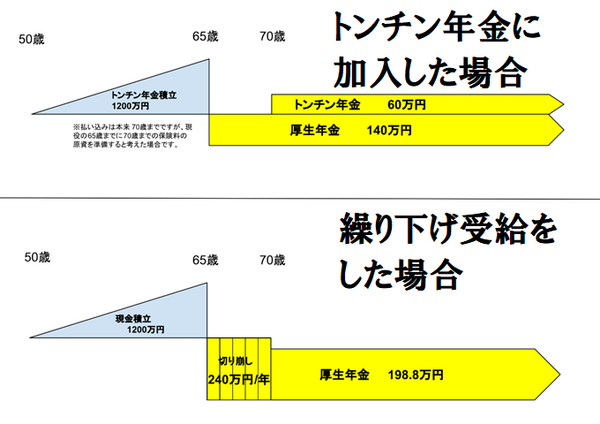

50歳男性がトンチン年金を契約し70歳まで保険料を毎月5万円支払う

70歳から年間約60万円を一生涯受け取ります。

仮に65歳から厚生年金を140万円受け取れる方であれば

70歳~… 厚生年金+トンチン年金 200万円

の年金額が確保できます。

この場合、支払った保険料は20年間で1,200万円となり、これを毎年の受取額の60万円で割ると20年です。

男性の場合は90歳以上生きるとそれ以降の分は得をするという話です。

もし90歳になるまでに亡くなった場合は残金が遺族に支払われるというわけではなく、そのお金は他の受給者の原資に回されます。

男性は90歳まで生きるのは4人に1人と言われていますので、4人中3人の元本割れをした原資が長生きをした1人に支払われるという商品の仕組みとなっています。

まさに長生きした時のための「保険」と言えます。

自分が長生きできるかわかりませんが、終身年金が増えるというのは安心できることかもしれませんね。

ですが、このトンチン年金を契約する前に先に検討しておくべきことがあります。

年金の繰り下げ受給

現在の年金支給の開始年齢は原則65歳~となっていますが、これを遅らせて受給することにより、受け取れる年金額がUPするというものです。

※特別支給の老齢厚生年金を除く

実際に繰り下げ受給をしたらどれくらい増額になるかというと1か月繰り下げすれば0.7%、1年では8.4%、最高で5年の42%まで増額させる事ができます。

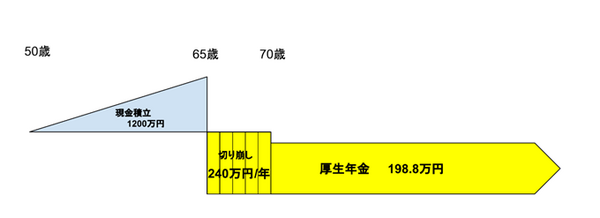

65歳から厚生年金を140万円受け取れる人が70歳まで繰り下げ受給をした場合

42%の増額となるので年間で58.8万円の増額です。

70歳からは元の140万円と合計して198.8万円を年金として受け取れます。

トンチン年金を掛けた場合が70歳から厚生年金と合わせて200万円でしたので、それとほぼ同じ金額が終身年金として受け取れます。

しかし、この場合トンチン年金の時と比べ70歳まで年金の収入がありません。

ですがトンチン年金に加入しない場合は保険料分の1,200万円が手元にあるので、65歳から70歳までの繰り下げ期間はその1,200万円を毎年切り崩すことができます。

この場合は年間240万円/年(1,200万円÷5年)で切り崩せますので

70歳~… 厚生年金繰り下げ 198.8万円

先ほどのトンチン年金に契約する場合と比べた場合、65歳から70歳までに使えるお金は、年間100万円の差となり、5年間で500万円の差です。

70歳以降は年金額がほぼ一緒なので、いつまでたってもその差が埋まる事ありません。

どちらも受け取った場合には雑所得として税金がかかりますが、年金の繰り下げ受給の場合は公的年金控除が適用となるので70歳以降の手取りで考えた場合も有利になる事が考えられます。

老後のシミュレーションをしよう

元の金額は同じでも使い方1つで数百万円もの金額の差が生まれます。

長生きの備えとして民間の保険を検討する前に、国の制度で本当に自分の老後資金が準備できないのか一度考える必要があります。

もちちろんそれぞれの受け取れる年金や貯蓄額によって変わりますので、すべての方がこれにあてはまるというわけではありません。

国民年金のみに加入の場合

自営業の方などの国民年金のみ加入している方は繰り下げ受給をしても元の金額がそもそも少ないので増額となる金額はサラリーマンと比べ多くなりません。

その場合はトンチン年金も一つの手段として考えられる場合があります。

自分の老後についてシミュレーションをしっかりとして、自分にあった年金を作る事をおススメします。(執筆者:西田 凌)