社会人としてスタートを切ると、保険加入を勧められる機会が出てくるかと思います。

多少気になりながらも、まだまだ自分には「関係のない話」だという方が多いのではなにでしょうか。

確かに配偶者や子供もいないし、病気にも縁遠い若者にとって、保険の必要性は実際のところそれほど高くありません。

ただ、どうせ将来的に加入するのであれば若い方が保険料が安い、というメリットがあります。

中年以降に加入するより、トータルの保険料支払額を考えても安くなります。

しかし、いくら保険料が安くても、給料に占める保険料が高くなってしまっては継続が難しくなってしまいます。

貯蓄性のあるものであれば、将来的に解約したとしても戻ってくるお金、「解約返戻金」がありますが、掛け捨て型の保険にはその解約返戻金がありません。

さて、これらを踏まえた上で、社会人1年生の保険を考えてみましょう。

目次

掛け捨ての保険は最小限に!

医療保険は最小限に抑えましょう。

若い間は病気のリスクはかなり低い半面、ケガのリスクはかなり高まります。

スノボをする、バイクやロードバイクでツーリングに行く、サッカーやラグビーをする方は加入をお勧めします。

骨折は部位によっては入院が長引くことがあるので、そのリスクに備えることができます。

お勧めは、定期型の保険。10年満期で更新していくタイプの保険です。

このタイプだと、一生涯保障が続く終身型に比べて、さらに安くなります。

23歳男性、入院日額5,000円で比較してみましょう。

アクサダイレクト生命

月額保険料745円(10年更新)

保険料は更新ごとにアップ

オリックス生命

月額保険料1,655円(65歳払済)

保険料は上がらない

定期型は更新の度ごとに保険料が大幅に上がってしまい、最終的に80歳からは継続はできません。

結婚などのタイミングで終身型に切り替えましょう。

ただし、体況的に心配がある場合には、初めから終身型に加入する方が良いですね。

貯蓄型の保険で貯金を始めよう!

社会人としてスタートを切った方にぜひお勧めしたいのが、貯金を始めることです。

貯金の習慣を持つことは長い人生の間に起こる困難を切り抜けるための支えになることは間違いありません!

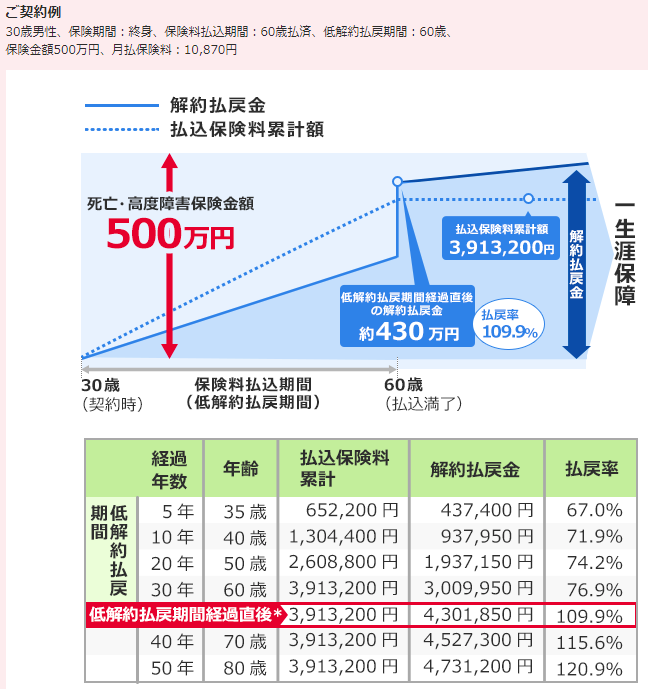

お勧めはオリックス生命の終身保険「ライズ」。

保険料払込期間を10年で加入します。

オリックス生命

保障金額 200万円

月額保険料1万2,672円

払込期間を終了すると解約返戻金が払込金額を上回ります。

その後置いておけおくほど、解約返戻金が増えていきます。

オリックス生命から参照してみます。

払込満了直後の払戻率は96.7%と元本割れしていますが、その後ぐっと持ち上がって元本を上回ります。

貯金として考える場合は、短い期間で払い込んでしまう方が有利です。

保険料の払い方も、年払いにする、またクレジット払いにしてポイントをためるなどの工夫で、さらに実質の負担を減らすことが可能です。

保険は「加入してしまえばそれで終わり」ではない

社会人としてスタートを切った方は、今から大きな変化がいくつも待ち受けています。

結婚、第一子の誕生、第二子の誕生。住宅購入、独立起業する方もいるでしょう。

また、健康保険や年金などの社会保障制度も変わって行きます。

保険は加入してしまえばそれで安心、というものではありません。

必ず見直して、自分のライフプランにアジャストしていくことが必要です。

人生最初の保険を考えるにあたってはあまり無理をせず、今後の変化も視野に入れ、自分にとって必要な保障を合理的に選び取ることが重要です。(執筆者:夏目 翠)