目次

パートの社会保険対象者が2021年度より拡大する?

朝日新聞(平成30年12月19日付け)で、厚生労働省では2020年の通常国会に

とのことです。

パートの社会保険対象者が拡大される法案が通常国会を通った場合、早ければ2021年度に現在の月給8万8,000円から月給6万8,000円(労働時間等他に要件あり)でパートが厚生年金・健康保険に入るように改正された法律が施行される可能性があります(平成30年9月14日付け 日経新聞より)。

本当に年金法改正が施行され、月給6万8,000円でパートが社会保険に入ると、会社員の妻など第3号被保険者にはどのように影響があるのか考えてみましょう。

ところで第3号被保険者って何?

国民年金の第3号被保険者とは、会社員や公務員など国民年金の第2号被保険者(厚生年金加入者)に扶養される配偶者(20歳以上60歳未満)が対象です。

第3号被保険者は会社員・公務員の妻が多数を占めます。

夫が第3号被保険者になることもできるのですが、妻と比べるとまだ少数です。

会社員・公務員の被扶養配偶者になるには、妻本人の年収130万円(60歳以上は180万円)以内であることが必要な要件で、それを超えると妻本人が第1号被保険者として年金保険料(平成30年度 月額1万6,340円)、住所地の国民健康保険料(所得により異なるが月額5,000円から6,000円ほど)を支払わなくてはなりません。

年収130万円以内の収入要件を満たし第3号被保険者である期間は、第1号被保険者期間と異なり、年金保険料を自分で納付しなくても保険料納付済期間として将来の年金額に反映されます。

そのため、自営業者やその妻(第1号被保険者)などから

との意見も上がっていました。

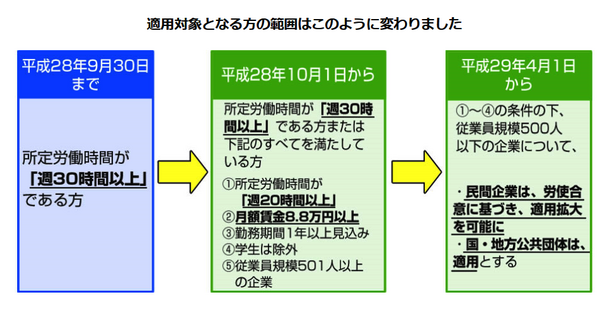

平成28年10月、大企業勤務のパートが社会保険加入に

厚生年金加入の事業所なら、正社員の4分の3の労働時間働くパートは厚生年金・健康保険に加入することになっていたのですが、実際は「パートは未加入」の場合も多いです。

平成28年10月より大企業パートの社会保険加入にきびしくなり、以下の条件のパートは厚生年金・健康保険に入ることになりました。

2. 月額8万8,000円以上の給与を受けている

3. 1年以上勤続(見込みも含む)している。

4. 学生ではないこと。

5. 厚生年金被保険者が常時501人以上の企業等(国の公共団体含む)に勤めていること。

さらに平成29年4月からは、企業等の人数要件がなくなり(条件5)、1から4の条件を満たし、労使合意があれば(地方公共団体含む)、パートの方も厚生年金・健康保険に入るよう法律が改正されました。

そして、2021年度に法改正施行なら、条件2が、月額8万8,000円から月額6万8,000円に変更されようとしています。

週20時間以上の条件は変わらない前提だと、時給850円で週20時間働くと月給が6万8,000円に達するので、社会保険に入ります。

年収82万円の壁が新たにできる?

月給6万8,000円(年収82万円)以上で厚生年金保険料が月額約6,300円、健康保険料が月額約3,900円差し引かれると、働く妻(被扶養配偶者)の手取りは減ります。

ただし、被扶養配偶者(主に妻)の手取りが減っても、夫の厚生年金・健康保険料が少なくなるわけではありません。

会社員の被扶養配偶者(第3号被保険者)にとって、目先の家計には厳しい法改正になると言えるのでしょう。

会社員の妻(被扶養配偶者の場合)は、厚生保険料・健康保険料分も差し引いて手取りを挽回するには、月給8万円(年収96万円)以上になるまで働く必要があります。

自営業者とその妻にとっては負担減になる法改正

第3号被保険者のように、パートで社会保険に入ったときに家計での手取りが減ってしまう人もいますが、負担が減る人もいます。

パートが月給6万8,000円で厚生年金・健康保険に入るようになってメリットがあるのは、国民年金の第1号被保険者です。

自営業者やその妻、20歳から60歳までの失業者・退職者やその妻は、年収に関わりなく、原則第1号被保険者として毎月1万6,340円の国民年金保険料と他に国民健康保険料(世帯所得等により異なるが月額6,000円ほど)を支払っています。

支払いが大変な時は免除・猶予等を申請できますが、免除・猶予が認められず、保険料を支払わないときは「滞納」です。

月給6万8,000円のパートでも社会保険に入れれば、厚生年金保険料は自己負担が月約6,300円、健康保険は月約3,900円で済み、会社も半分負担してくれます。

その上、配偶者や子供を扶養に入れることも可能です。

パートの社会保険拡大、企業等や会社員にどう影響する?

パート(短時間労働者)の社会保険が拡大されると「損をする?」と思われる人はどんな人か、3つ挙げてみます。

1. パートを雇う企業等の事業主

本当に年金の法改正が施行されたら、「企業等の企業規模要件が撤廃される」ことも考えられるので、パートを雇う中小企業は特に負担が重いと感じるでしょう。

厚生年金も健康保険料も事業主の負担が半分あるので、パートの社会保険が拡大されると、事業主負担も増えるのです。

そのため、社会保険料の事業主負担を助成する厚生労働省の助成金の拡大が検討されています。

正社員より労働時間が短い社員(パート・アルバイト)の労働時間を延ばしたうえで、社会保険を適用すれば企業に助成金を出すキャリアアップ助成金 処遇改善コース(pdf)というものです。

現在、中小企業(サービス業、卸売業は100人以下、小売業は50人以下など条件あり)の場合は1人当たり最大24万円、1事業所当たりの1年の支給申請上限は15人で、助成金の上限は360万円です。

政府では1人当たり助成額の増額や対象人数を増やして、社会保険の加入者増をめざしています。

内閣府の経済財政諮問会議の資料によると、短時間労働者でもっと働きたいと考えている人は多いが、労働時間延長の助成金活用は少なく、首相が改善を指示したそうです。

パートの社会保険加入増加について、政府の本気を感じられます。

2. 会社員の被扶養配偶者(国民年金第3号被保険者)

上記で説明したように、会社員に扶養されている配偶者は、勤務先で自分が厚生年金・健康保険料を支払うことになれば、手取りでは損をすると感じるでしょう。

3. 老齢年金をもらいながら働いている人

老齢年金をもらいながら働いている人は、厚生年金・健保に加入することによって、給与と年金月額の合計によって、年金が減額されます。

厚生年金保険料を払う分、退職後の年金は増えますが、今まで減額されずに老齢年金を受けていた人にとっては、「損」と感じることでしょう。

特に「長期特例の老齢年金」や「障碍者特例の老齢年金」で65歳前に満額の年金をもらっている人は、厚生年金に加入することで満額の年金ではなくなり、部分年金に戻ってしまいます。

平成28年10月に大企業勤務のパートが社会保険に入ったときには、経過措置として「特例者」には満額の年金が支給されたそうです。

年金法改正が施行されたら、同じように満額支給されるのでしょうか?

気になる部分です。

パートが社会保険料を支払うメリットにも目を向けて!

しかし、パートが月給6万8,000円で厚生年金・健康保険に加入することでメリットもいくつかあります。

(2) 健康保険料月額3,900円で、業務外の病気、ケガなどでも働けなくなったときは、傷病手当金が最長1年6か月支給されます。1年6か月で症状が重いまま固定したときは障害年金(国民年金より緩い基準)を請求できます。

厚生年金・健康保険など社会保険料を支払うことで、個人年金と医療保険の役割を両方兼ねます。

年収130万円前後だった場合でも、夫の扶養から抜けたり、入ったりしなくても良くなります。

夫の扶養から出たり入ったりしていて手続きがもれ、結果的に年金額が減ってしまった主婦の年金受給者もいます。

パートで社会保険に入れば、手続き漏れの心配は必要なくなります。

月給6万8,000円で社会保険に入ったときの意外なデメリット

メリットもいくつかあるパートの社会保険加入ですが、手取りが減る以外に意外なデメリットもあります。

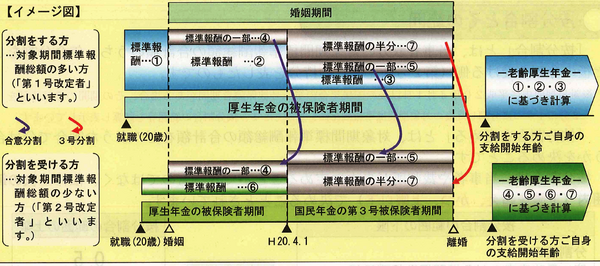

万一離婚した場合、年金分割では「合意分割」になる。

離婚時年金分割には「合意分割」と「3号分割」がありますが、「合意分割」は離婚後2年以内に請求が必要で、合意書等の必要書類も多く、原則離婚後2人で手続きをしなければなりません。

「合意分割」は手続きが煩雑です。

ちなみに「3号分割」は婚姻期間中の会社員・公務員の被扶養者期間の厚生年金部分を半分、一方的に請求できます。

手続きが簡単です。

だから配偶者が高額所得の会社員だったら、離婚を考える場合、敢えて「3号被保険者」でいるという手もあります。

もし、元配偶者が「ヒモメン」で第3号被保険者だったら、少ない厚生年金部分を相手から「3号分割」で請求されてしまう可能性もあります。

第3号被保険者、今後は減っていく?

今後は「不公平」といわれている「第3号被保険者」は減っていく動きがあります。

平成28年末時点で889万人(前年より26万人減)、平成29年末時点で870万人(前年より19万人減)です(厚生労働省 平成29年厚生年金・国民年金事業の概況より)。

パートで厚生年金に加入する人が増えた影響でしょうか?

政府もパートの社会保険加入の対象者拡大には、助成金の拡充を検討するなど本気で対応している様子です。

もし月給6万8,000円でパートが社会保険に入るようになったら、第3号被保険者はもっと減ることが予想されます。(執筆者:社会保険労務士 拝野 洋子)

ちょっと働いてみませんか? 仕事探しはインディード!