目次

医療保険の保障、どうやって決めますか?

医療保険を選ぶ際、基本となるのが、「入院1日あたり、いくらの給付を受けるか」手厚くするなら入院日額1万円、保険料を抑えたければ1日5千円、といったイメージがあります。

保険ショップなどでは、まずは日額1万円から勧められるケースが多いでしょう。

その根拠とは?

高額療養費制度があるので、おおよそ医療費の9万円を超える部分は健康保険でカバーされます。

個室、二人部屋等、差額ベッド代 → 一日5,000~6,000円

病院での食事代(自己負担)一日 → 一日780円

合計すると8,780円~9,780円、確かに日額1万円になります。

「日額型」の場合、結局仮定で保障を選ぶしかない

しかし、実際はどうなのでしょう。

個室など必要ない! と考えている方には、過剰な保障かもしれません。

しかし実際に入院してみたら、同室者の影響で夜にゆっくり眠れないとか、大部屋で過ごすことの厳しさに直面するかもしれません。

「日額型」の保険の場合には、入院した場合、

そういった仮定を積み重ねて保障内容を決めていくことになります。

かかった分だけ保障が受けられる「実損填補型」

それに対して、入院して実際にかかった費用を保障してくれる医療保険があります。

それが「実損填補型」の医療保険です。損害保険会社が取り扱う保険です。

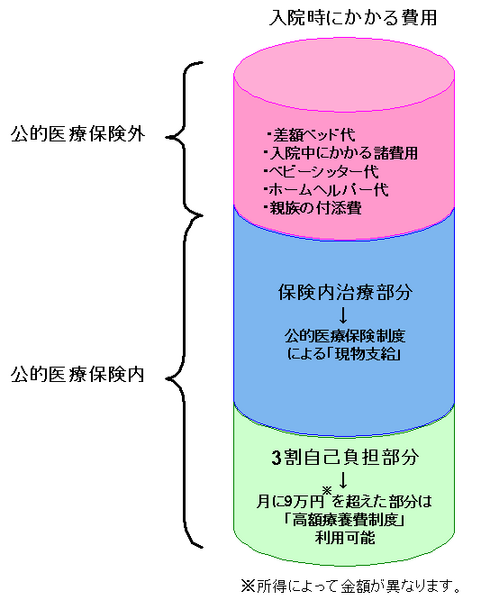

そのしくみを理解するために、まず実際に入院した場合にかかる費用を見てみましょう。

治療については公的医療保険で3割負担になり、さらに国民健康保険の「高額療養費制度」があるので、医療費が高額になっても、月額8~9万円の負担で済みます。

そうしてみると、公的医療保険制度外の部分がどのくらいの負担になるのかが心配な部分ですね。

「実損填補型」の医療保険はこの部分をカバーできる保険なのです。

差額ベッド代や、入院にまつわるさまざまな費用を、かかった分だけ保障してくれるのです。

例えばAIG損保の「個室に入れる入院プラン」は、全額自己負担となる差額ベッド代を一日3万円まで実費で保障してくれます。

(入院時諸費用の合計は1回の入院につき100万円が限度)保険料は35歳男性で月額1,300円です。

入院時諸費用を300万円まで保障してくれるコースを選ぶこともできます。

さらにオプションで、公的医療保険の自己負担部分の保障をつけることも可能です。

デメリットとしては定期型であるため、更新ごとに保険料が上がってしまいますが、働き盛りの現役の間に保障を手厚くするには最適な保険です。

日額1万円の終身の医療保険に1本加入するよりも、日額5千円、3千円で、この実損填補型の医療保険を必要な期間上乗せするという組み合わせはお勧めです。

ちなみに保険料は以下のように上がっていきます。

・ 45歳更新時 2,010円

・ 55歳更新時 3,890円

・ 65歳更新時 7,210円

まとめ

「日額型」の医療保険は大変数も多く、各社が独自性を競っています。

そのため、本当に細かい違いがあり、選ぶのがとても大変です。

どこの保障が優れているのかを血眼になって探すよりも、入院というリスクを大局的に捉えて備える方法を探した方が、合理的で安心度合いの高い保障を準備できるのではないでしょうか。(執筆者:夏目 翠)