地震はいつ来てもおかしくない日本列島。

関東、そして南海トラフ…日本のどこにいても自分の身に降りかかる確率が、ニュースでも多く取り上げられていますね。

そんな中で、「地震保険だけ」をかけられる会社があるんです。

SBIリスタ少額短期保険(以後、SBI少短)の「リスタ」がその保険です。

目次

火災保険をかけなくても地震保険だけを掛けられる会社。

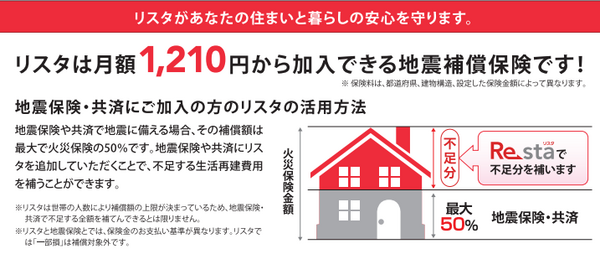

こちらの保険は、地震補償と呼ばれていまして、地震を原因とした住宅の倒壊、火災、土砂災害、津波、地盤沈下、液状化など、自宅が地方自治体の被害認定を受けた場合に補償を受けることができます。

本当に火災保険には入らなくていいの?

SBI少短は、通常の損害保険会社が国の保険として販売しているものとは違い、SBI少短が単独で作っている保険なので、一般の「地震保険」ではなく「地震補償」と呼び区別をしています。

もちろん火災保険と合わせて加入もできますが、地震保険だけに入りたいというニーズをかなえてくれます。

他損保で地震保険に入っているけど大丈夫?

今実際に地震保険に加入している方々は、建物の保険金額の30%~50%でかけている方が多いと思います。

このリスタは、その上乗せとして利用ができるのも利点です。

実際に被害にあったときも、「地震保険」ではなく「地震補償」なので、一線を画されており、他損保の地震保険からの支払いと、リスタでの支払い、両方が受けられる仕組みとなっています。

加入は簡単、ネットとクレカでOK

自分の住んでいる地域と、建物の構造(木造か、非木造か)、世帯の人数でかけられる保険金額が決まり、300万、500万、600万、700万、900万の5パターンから選びます。

あとは住所とお名前をネットに書き込み、クレカ決済になります。

気になる保険料は?

大阪府で非木造、世帯数5人で見てみると、

300万で月々1,460円

500万円で月々1,870円

600万円で月々2,060円

700万円で月々2,290円

900万円で月々2,710円

でした。

地震保険は、地震による倒壊や、火災で家が損傷を受けたときの保険なので、実際に50%(半分)しか支払いがないと、途方に暮れてしまうことからも、上乗せができることは安心ですよね。

そういえば、地震保険が100%加入できる会社がありましたね。

以前の記事でもご紹介しましたが、大手損保の東京海上日動火災保険の超保険(地震上乗せ100%)、損保ジャパン日本興亜の一部の代理店では建物や家財に対して100%の地震がつけられます。

こちらの大手損保社の地震保険上乗せも、国の保険と区別し、各自の会社で地震保険を自前で作っていますので、50%~100%の部分は各社で違います。

リスタと違うところは、火災保険が必須ということです。

どっちがいいのか保険料で比較してみましょう。(2018.12月現在)

東京海上日動の超保険で地震保険を100%にしてかけたときの保険料例で見てみます。

大阪で、非木造のケース、建物が1,800万の場合

超保険の火災保険と地震保険50%で、月々1,690円、これを地震100%(+900万円)にすると+月々1,870円でした。

一方、SBI少短のリスタで900万円の上乗せ保険料を見ると、月々2,710円になりました。

お得に感じた上乗せだけの保険

地震保険のみのニーズが高いとは思いながらも、実際に地震被害にあったことを想像した場合、家がきちんと再建される費用が出ないと意味がありませんね。

ですからきっと、「上乗せ」というニーズで考えたときに、大手損保の保険料の方が根っこから出て、割安ということがわかりました。

また、SBI少短のリスタが加入できるのは、持ち家のみで賃貸は加入ができません。

家財も大切な財産であることを以前の記事にも書きましたが、そこは盲点だったりします。

地震100%までは高いな…と思う場合

こちらのお財布事情も大事ですよね。

100%はかけれないけども、少しは保険金を上乗せしてもらう方法がないのかを考えてみました。

ちょうど調べていた東京海上日動の超保険には、「地震火災費用保険金増額特約」というものがあり、保険金の30%を増額してお支払する特約がありました。

上の条件で行くと月々+540円で30%上乗せして支払いがしてもらえます。

50%だけではちょっと…という方は、この方法もお勧めです。

各社工夫して提供しています

国の保険である地震保険は、各社とも同じ保険料ですが、その上乗せ部分は、各社工夫してわれわれに提供をしてくれていることがわかりました。

地震は、一部だけのお金がもらえても再建ができないと大変ですよね。

できるだけ多く保険金がおりるように、けれどもコストを考えて、上記のような事象をきちんと見つめていくことが大切なんですね。

その前に、大きな地震による被害が出ないことを祈るばかりです。(執筆者:鮫島 ひかる)