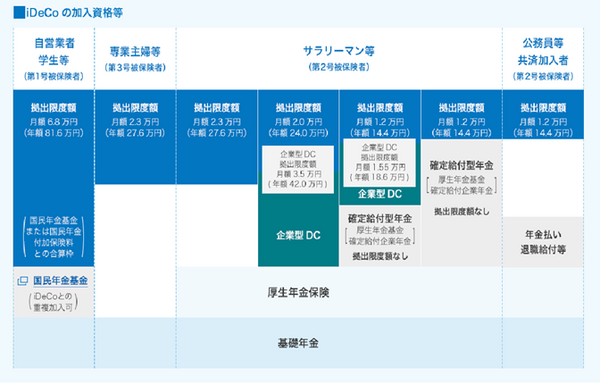

加入者が100万人を突破し認知度もだいぶ高まってきたiDeCoですが、属する企業によって掛け金の上限が異なる仕組みとなっています。

では、なぜ人によって掛け金の条件が異なるのか?

それは老後資金準備の平等化を図るためであると言えるでしょう。

退職時に手厚い給付がある企業や公務員などは掛け金が少なく、反対に退職金が無くて年金も国民年金だけの自営業者は掛け金の上限が高くなっています

それぞれが掛け金の上限まで利用した場合に将来どのくらい老後資金準備ができるのかを、退職金も考慮し合計金額を試算してみたいと思います。

目次

公務員や確定給付型年金ががある企業の場合

これらの場合、iDeCoは掛け金の上限が月額1万2,000円となっており、この1万2,000円を3%の利回りで運用した場合、30年後には元本と運用益を合わせて約700万円の資金となります。(元金432万円)

それに加えて、これらの企業や公務員の場合は退職金が、約2300万(大卒の場合)となっていますので、この二つの制度を合計した場合、退職時の資金として3000万円を将来準備できることになります。

参考:総務省|給与・定員等の状況|給与・定員等の調査結果等

参考:平成30年就労条件総合調査 結果の概況|厚生労働省より

確定給付型年金がない企業

では、次に確定給付年金がない企業、つまり退職金一時金制度のみの場合はどうでしょうか。

こちらの場合は、掛け金の上限は月額2万3,000円となっています。

※企業型DCがある場合は月額2万円までですが、今回はこちらの金額ケースで試算しております。

これを先ほどと同様に3%の利回りで運用した場合、30年後には元本と運用益合わせて約1340万円となります。

このような企業の退職金は大卒で約1300~1800万円程度となっていますので、これらを合計をした場合は先ほどと同じように老後に約3000万円を準備することができます。

自営業者の場合

では最後に自営業者の場合ですが、自営業者の場合は掛け金上限が月額68,000円 となっており、この上限額までiDeCoを利用し同じく3%で運用した場合、30年後には元本と運用益を合わせて約4000万円の資金となります。

これだけ見ると自営業者の場合は掛け金が多く有利なように感じますが、忘れてはいけなのは自営業者が入る国民年金は、サラリーマンの厚生年金に比べ給付額が少ないというものがあります。

ですので、この4000万円のうち男性の平均寿命の81歳までの16年間、年金の上乗せとして毎年60万円切り崩していくと考えた場合は16年×60万=960万円となります。

つまり、約1000万円はそちらにお金を回すとした場合は先ほどの4000万円から1000万円を差し引いてみると残りは3000万円となりますので、先ほどの公務員や確定給付年金がある企業や通常の退職金制度のみの企業と同じ水準になることがわかります。

ただ、そうは言っても厚生年金の場合は、現役時代の収入にもよりますが、給付額がもう少し多い場合もあったり、さらに終身年金となっているため、やはりサラリーマンの方が手厚いとも言えます。

もちろん自営業者もiDeCoの金額を減らし、終身年金で受け取れる国民年金基金に加入することで、終身で受け取れる年金を作ることもできます。(その場合に、iDeCoの想定利回りを少し上げることができれば、まとまった資金も同じ水準かつ終身年金も準備することができるでしょう)

働き方改革で老後資金準備に影響も

この場合、どのような企業で働いたとしても、長い目で見れば自助努力で老後資金として3000万円を目安に貯める事ができるようになっています。

もちろん、今回は30年の積立期間で3%で計算をした場合でしたので、このような結果となりましたが、今回のシミュレーションはあくまで一つの参考程度にして頂ければと思います。

さらに、今後は働き方改革などにより終身雇用ではなく転職やフリーランスなどの自由な働き方ができるようになってくる時代になるので、勤務年数が短かったり起業する際の資金に回したりと退職金で貯蓄というのはあまり多くは望めないかもしれません。

ですので、実際に自分たちがどのくらい退職金が受け取れるのかなどをしっかり把握し、定年までの残りの期間で必要な分の資金を準備していきましょう。(執筆者:西田 凌)