読者のみなさま、「お金のため時」って耳にしたことありませんか?

私は耳にするにつけ「違う!」って思っていました。

そんな「お金のため時」ですが、今年の10月から今までとは少し変化するようです。

今まではどんなところが正確ではなかったのか。

そして10月からはどんなふうに変わるのか。解説いたします

目次

お金のため時は3つ

よく言われる「お金のため時」は次の3つ。

(2) 子どもが生まれて中学校を卒業するまでの間

(3) 子どもが独立した後リタイヤするまでの間

いやもちろん人それぞれですよ。

(1) とはいっても地方から首都圏へ出てきて一人暮らしで奨学金返済を抱えて…な新社会人は貯金どころではない方が多いでしょう。

晩婚などで40歳前後に出産したような方には(3) がそもそもないこともあります。

だから私が(2) に不満を持つのだって、ことさら声を大きくするようなことでもないのかもしれませんね。

幼稚園児には金がかかる

ええ。(2) は確かに全体的にはためやすいのでしょうが、幼児、特に幼稚園児(3歳児~5歳児)は例外なんですよ。

もちろん共働きで保育所にお子様を通わせておられる方々は0歳児のころから出費が多い。

とはいえそこはダブルインカムなのですから、保育料と共働きはトレード・オフの関係にありますよね。

幼稚園の保育料は高いんです。

もちろん私立の場合で、それでも自治体によって所得階層ごとの保育料の補助はあるのですが、公立の幼稚園は少ないし、補助があってもやっぱり高い…。

私の感覚で言っているのではありません。きちんとした根拠があります。

それは、文部科学省「子供の学習費調査」(平成28年度)です。

最近政府の統計が信じられないというニュースが飛び交っていますが、これを信じないことには何も話せなくなってしまうので、ひとまず置いておきましょう。

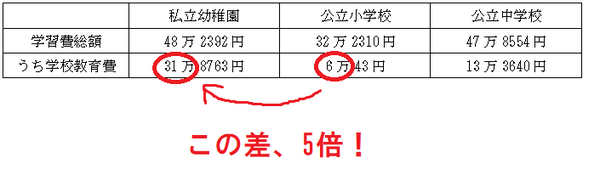

私が「幼稚園高い」の根拠にしているのは、この表Ⅰ「学校種別の学習費総額」から読み取れる、私立幼稚園と公立小学校ないし公立中学校との「うち学校教育費」の差です。

抜き出しましょう。

学習費総額だけを見ると幼・少・中が約48万円・約32万円・約48万円ですから、そんなに差はないように感じられます。

しかし、それは習い事などを合わせた合計費です。

学校(園)に支払っている分から給食費を除いた分だけでみると、約32万円・約6万円・約13万円となります。

なんと幼稚園は小学校より5倍も高く、中学校と比べても倍以上なのです。

それなのに、親は比較的若く年功序列賃金(最近そうでもなくなってきたとのことですが…)の恩恵も受けていません。

これじゃあ幼稚園児を抱える世帯、たまりませんよ。

「小学校では習い事にお金がかかるじゃないか!」とのご批判もありましょうが、これ支出の惰性なんじゃあないでしょうか。

「幼稚園の保育料がかからなくなった分、習い事でも始めさせようかしら」なんて。

お子様の小学校入学時には学校教育費が毎月2万円くらいずつ浮くのですから。

家計には「魔の幼稚園児時代」も、10月から変わる

ということで、子どもが幼稚園に通っている間は思うようにお金がたまらないのです。

わが子が現在進行形で幼稚園児だから言うのではありません。小学校に入学してくれれば余裕が出るはずです。

なんてことを感じていたら、たいへんな政策変更がなされました。ハイ。

みなさまご存じの通り、消費税増税に伴う幼児教育無償化です。

今年の10月から、3歳児~5歳児は認可外を除く保育所の保育料がタダに、幼稚園は上限月2万5,700円(年間30万8,400円)まで補助が出ます。

これらが所得制限なしとはうれしいですね(ここが問題だという考え方もできますが)。

0~2歳児については、低所得世帯にのみ恩恵があるようです。

ということで、私が名付けた「魔の幼稚園時代」も、これで胸を張って「お金のため時」として認めて良かろう、ということなのです。

幼稚園児の保護者のみなさま、

さあためましょう!

そして、小学校へ入学してもため続けましょう!

もはや学校教育費にギャップは生じないのですから、惰性も発生しません。

え、なんでためなきゃならないのかって思ってますか?

年間30万円を子どものために使うべきだって思われますか?

うーん、そんなこと、ないと思います。

だって税の機能は

(2) 景気の調整

(3) 所得の再分配

なのですから。

今回の税制変更は、家計がしんどい子育て世代に、その他の世代からちょっとずつ集めたお金を回そうっていう(3) です。

言いかえれば、今回いただいた年間30万円は今後ちょっとずつ返していかなきゃならないのですよ。

それ、どのくらいの金額なのか計算してみました。

だってやっぱり消費税増税の家計負担は大きい

それでは実際、消費税増税によってどのくらいの支出増が生じるのでしょうか。

ざっくり計算する方法をお教えします。

それは、

です。

それに余生の年数(だいたいで考えましょう)をかければ、今回の消費税増税が家計に与えるダメージを計算できます。

なお、消費税がかからない主な家計の支出は以下のようなものです。

・ 保険料

・ 医療費(保険診療)

・ 学校教育費や教科書

・ 郵便切手や印紙,証紙

・ 寄付金や祝金

今回の消費税増税で軽減税率が適用される、ようするに消費税が8%に据え置かれるのは次の2つ。

・ 酒類以外の飲食料品

・ 定期購読契約が締結された週2回以上発行される新聞

また電気ガス水道などの公共料金についても、経過措置として当面の間消費税率が8%で据え置かれるとのことです。

以上をふまえ、家計は人それぞれなので現在のわが家の場合でこれを計算すると…、どうやらだいたい年間4万円ちょっとになるようです。

まぁ支出は家族の成長とともに年々増えていくものですから、FPっぽく毎年2%ずつ増えていくとして(増税率と同じ数字でややこしくてごめんなさい)、現在の年間4万円は10年間で45万円弱、30年間で約160万円、50年間で約340万円となります。

うん、やっぱり保育料が無償になったからっといって、パーっと使ってはいけません。

生涯でみると、増税のダメージは大きい…。(執筆者:徳田 仁美)