「アラサー」とはもう言えないような年齢になってきた夫が、神妙な顔つきをして言うのです。

…その言い方が気に入らないという話です。

目次

お給料が1万円増えたとき、収入が増えるのは6,000円弱にすぎない

何が気に入らないか。だってアナタ、増えたお給料がそのまま家計の収入になると思っていませんか?

大間違いです!

なぜなら、収入からは所得税・住民税・社会保険料と3つの大きなお金が差し引かれ、いわゆる「手取り」はぐっと少なくなるからです。

会社員の収入が1万円増えるとして、それがどんな影響を家計に与えるのかを、できるだけ単純に計算してみましょう。

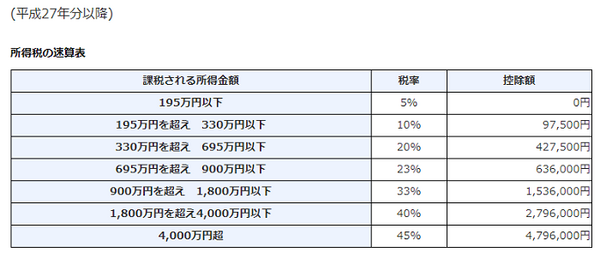

所得税

所得税は累進課税です。

ただし、総収入額にそのまま課税されるわけではありません。

給与所得控除や扶養控除など諸々の控除をへて、年収500万円を少し超えるくらい(男性会社員の平均年収)なら、所得税率は10%ゾーンにとどまるか20%ゾーンに少しだけ入るかくらいでしょう。

年収1,000万円というような人でも、所得税率は23%ゾーンにとどまります。

夫は出世をもくろんでいるので、20%ゾーンに少し入るとして考えました。

※計算の簡略化のため、復興特別所得税を無視しています。

住民税

一方で住民税は自治体ごとの定額プラス一律10%です。

なお住民税は都度課税ではなく翌年6月~翌々年5月に課税ですので、収入がどんと増えた翌年には注意が必要です。

社会保険料

厚生年金保険料率は全国一律18.3%です。

健康保険料率は保険者によって差があるのですが、協会けんぽ(大阪府)の10.17%をひとまず採用しました。

この保険料は雇用者との折半になるので、会社員が実際に天引きされるのはその半分となります。

※40歳以上の人はさらに介護保険料を支払わなければなりません。

そう。アナタ簡単に「収入が増えたら~」なんて言っていますが、実際には1万円増えても、

しか手取りは増えないんですよ。それ分かって言っていますか?

いやもちろん、収入から「引かれる」とは言っても、税金は世のため人のために使われているのですから、多く払って損という考え方は良くありません。

それは健康保険料だって同じ。

厚生年金保険料にいたっては、多く払えばその分老後にいただける年金が増えるのですから、「引かれる」という表現自体間違いです。

だけど、今家計に入ってくるお金がそれだけ減るということに、敏感になってくれているかどうかが重要だと思うのです。

収入が増えたからって、家計が助かるとは限らない

というのは、収入が増えたとき、人は往々にして財布の紐がゆるんで支出も増やしてしまうからです。

ましてやアナタは今、出世するすなわち社内での役割や責任を重くすることによって収入を増やそうとしています。

「仕事がたいへんになったから、合間に缶コーヒーで一服してもいいじゃないか」

「憂さ晴らしに、たまには帰り道に1人でビール飲んでもいいんじゃない?」

ええ。良いですよ。ただし1万円の収入増につき支出が5,576円を超えてしまうと、むしろ赤字ですからね。

1万円支出が増えたら大赤字ですからね。

いやいや! 1万円につき5,576円と言いましたが、アナタその増えた分の全部を自分で使うんですか?

出世したために帰るのが遅くなってその分家事ができなくなったり、なんだかストレスで以前よりイライラしたりしませんか?

それなら、そのしわ寄せは私たち他の家族に及び、アナタ以外のところでも支出は増えることになっちゃいますよ。

家計は生き物です。あなたの収入増のダメージ、しつこいようですが1万円以内ではなく本当に5,576円以内に納まるんでしょうね?

それに、今年10月からは消費税が10%になります。

今後も消費税率が上がることはあっても下がることはないでしょう。5,576円が使うときに縮まるということです。

つまり、収入が増えたからって家計が助かるとは限らず、むしろ家計が収入増の恩恵を得られる度合はどんどん下がっていくのです。

それも、きちんと理解していただきたいです。

家計が助かったからって、家庭内のアナタの地位が上がるとは限らない

最後に。

これ一番重要なのですが、以上のことがうまくいってアナタの出世が家計を助けたとしても、それがそのままアナタの家庭内の地位向上には結びつくわけではないことを忘れてもらっては困ります。

だって、アナタが家で過ごす時間は、私や子どもたちにとってかけがえのないものなのですから。

アナタはもしかしたら何も稼いでいないつもりかもしれませんが、アナタが子どもたちと遊んだり私とおしゃべりしたりしている時間、アナタはたいへんな価値を生産しているのです。

多少家計が助かるからといって、その価値の生産が縮小するのであれば、それはわが家にとっては大きなマイナスです。

その選択をしたアナタの家庭内の地位はむしろ下がるかもしれません。

そうなのです。それでも、その出世をしたいならどうぞチャレンジしてください。

私だってアナタの夢を妨げたくないし、夢にチャレンジしているお父さんは子どもにとって魅力的なはずですから。

ですが、「家計が助かるからと思って」、「家族がぜいたくできると思って」くらいのモチベーションなら、ちょっと待ってください。

家族はそんなに助かりません。出世することによってアナタがしたい仕事ができ、しんどくてもイキイキするのなら、応援したいのですが…。(執筆者:徳田 仁美)