目次

農地を売却する選択肢は当時の私にはありませんでした

相続が発生したのは平成5年。

バブルが崩壊し株価がどんどん下落していた時代の事です。

我が家には、預金はありませんでしたが、調整区域の農地が多くあった上、地価も高いままでした。

そのため、相続税の申告書に記載された預金残高では納税資金が到底足りません。

もちろん私の預貯金を足しても、焼け石に水です。

ため息をつきながら、申告書をよく見たら、資産株が結構あり、この株を全て納税に当てれば、相続税が何とかなるかも、と気づきました。

初めて証券会社に

証券会社にて父が亡くなったことを伝えると、担当の方がすぐ出てきて、「お父様には大変お世話になりました」と言われ深々と頭を下げられました。

何だか、自分がどこかのボンボンのような気分になってしまった恥ずかしい記憶がよみがえります。

本当は売りたくなかった株券

相続税の株価評価のため、証券会社に行ったものの、株を売るつもりは、正直ありませんでした。

我が家の財産で株は、思い入れの強いものだったからです。

そもそも資産株を購入したのは、祖父でした。

祖父は、某鉄道の株券をコツコツ購入し、晩年には全線乗車証を入手し、孫である私を連れて、その鉄道会社の電車にてさまざまなところに連れて行ってくれました。

といった、想いがあったのです。

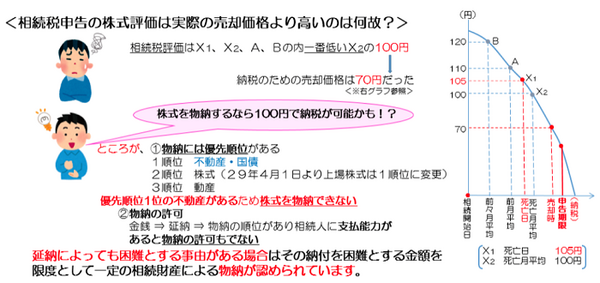

(1) 死亡日の最終価格

(2) 死亡月の毎日の最終価格(月中)の平均額

(3) 死亡月の前月の毎日の最終価格(月中)の平均額

(4) 死亡月の前々月の毎日の最終価格(月中)の平均額

上記の内、最も低い価格により評価することになっています。

この価格は、取引のある証券会社へ依頼すれば教えてくれます。

といいたいところですが、証券会社によっては、入手できないところもあります。

実務的には、YAHOOファイナンスにて過去の日々の株価は、入手できます。

また、月中平均の株価は日本取引所グループ(JPX)のHPにても公表されています。

初めての株式売却

申告期限(=納税期限)の1か月ほど前、そろそろ準備しておかなくてはということで、証券会社に行き、今売るといくらになるのか確認したところ、足りていたはずの納税資金が足りませんでした。

株式売買の手数料を除いて計算しても足りません。

株式の評価は、死亡月過去3か月でもっと低いところで行っているはずです。

原因は、当時、バブルがはじけ株価がどんどん下がっていたからです。

相続税評価は、死亡月よりさかのぼって評価することになっています。

株価が下降曲線の時期のでは、相続税評価が実際の売却価格より高くなってしまいます。

相続税評価が、実際の売却価格より高くなりそうだということがその時点で発覚しました。

と、ひらめいた私。

ところが物納には優先順位があり、不動産・国債がある場合には、株式を物納できないことが後日分かりました。

当方は、先祖代々の農地を相続する納税資金に株式を物納しようと考えたのに、「なんて法律だ」と当時、残念な思いでいっぱいでした。

もっとも、その後、改正され現在では、上場株式も不動産と同順位です。

それでもハードルの高い物納制度

相続財産が不動産ばかりでも、相続人に預金があれば、物納は認められません。

しかも「物納の前に延納ありき」のため、「分割で払える収入があるのなら、延納にて収めてください」となります。

延納・物納申請をすると相続人の資産も調査されます。

相続で悩む日々は続きます。(執筆者:橋本 玄也)