4月は新生活を始める方が多い時期ですね。

会社員の方なら人事異動や昇給や昇格もあるかもしれません。

会社員なら毎月天引きされている社会保険料ですが、その額はどうやって決まっているかご存じですか。

社会保険料が決まる仕組みと保険料を下げられるちょっとしたコツを解説します。

目次

社会保険料額が決まる仕組み

会社員なら給与から天引きされる社会保険料。

健康保険・介護保険(40歳以上が対象)・厚生年金・雇用保険をまとめてこう呼んでいます。

そのうち、雇用保険を除く3つの保険料は、基本的に4~6月に受け取る給与の平均値をとり、区切りのいい金額にまとめた「標準報酬月額」に当てはめて決められます。

決定した保険料は原則的に毎月の見直しはなく、その年の9月から翌年の8月まで納めます。

「標準報酬月額」の報酬として計算対象となるもの

・ 残業代

・ 通勤手当や住宅手当などさまざまな手当

※ ボーナス(年3回以下のもの)は別途、ボーナス額に保険料率をかけて計算されます。

ただし、昇給などで基本給が大幅に変わるなど「標準報酬月額」に変動がでる際は「随時改定」という見直しがあります。

ほかに、産前産後休業や育児休業後の時短勤務の際などは、そのタイミングで標準報酬月額を下げてくれる仕組みがあります。

保険料率

しかし、健康保険および介護保険は、会社などが加入している保険者によって違います。

例えば、全国健康保険協会(協会けんぽ)の場合、保険料率は東京都なら平成30年3月分からは健康保険9.90%、介護保険1.57%となっていますが、事業所の所在地がある都道府県によって異なります。

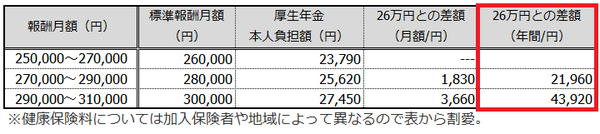

「標準報酬月額」26~30万円を例に試算した差額

仮に「標準報酬月額」が26~30万円なら、その差はどれくらいになるのでしょうか。

保険料率が一定な厚生年金で試算してみると、次の表の通りです。

標準報酬がずっと30万円なら問題ないのですが、本来は26万円なのに残業などで一時的に上がっていただけの場合には、保険料は年間で2~4万円変わってきます。

健康保険料も変わってくるので、厚生年金と健康保険料を合わせると年間4~8万円は変わってくるでしょう。

注意したいのは、4~6月の給与というのは「その月に支払われた金額」のこと。

賃金の支払いスケジュールは「当月末締め翌月15日払い」や「当月20日締め当月末払い」など、会社によってさまざまです。

「当月末締めで翌月15日払い」の会社なら、4月に支払われる賃金は3月に働いた分ということです。

また「固定給は当月払いだが、残業代は翌月払い」などの会社もあるため、給与締切日といつどんな賃金が支払われるかを認識しておくことが重要です。

保険料を下げれば受給額も下がる

保険料が安くなれば嬉しいですが、保険料が低くなれば手当の給付額も低くなるということは理解しておくべきです。

厚生年金保険料は、多く納めれば将来の年金受給額も増えます。

また「障害厚生年金」「遺族厚生年金」などは標準報酬月額を基に計算されるので、標準報酬月額が低ければもちろん受給額も下がります。

健康保険の場合、病気やケガで長期休職する際に受給できる「傷病手当金」は支給開始前1年間の標準報酬月額の2/3がもらえます。

大切なのは「何となく」天引きされるのではなく、仕組みをちゃんと理解し納得したうえで保険料を支払うことです。

「春だけ」収入が高いと保険料の負担が大きくなるので、調整してみてください。(執筆者:那波 りよ)