目次

所有不動産の調査方法が分からない

自宅にあった、父の固定資産税の課税明細書には、いっぱい土地が載っていました。

その土地が具体的にどこにある土地なのか不明です。

市役所へ行き尋ねると、地籍図(公図)というものがあり、1枚200円にて取得できるといいます。

法務局にもあり、市役所の公図は1月1日現在ですが、法務局は最新のものです。

手数料は450円で、分筆など変更がなければ、市役所で入手すればよいことが判明しました。

課税明細書と公図を基に住宅地図に落とし込みを行ってびっくりです。

自宅の土地の真ん中が、すっぽりと空いています。

「えっ、誰の土地?」と不安に駆られながらも、再度、市役所に確認したところ、その土地は、祖父及び曾祖父名義の土地である事が判明しました。

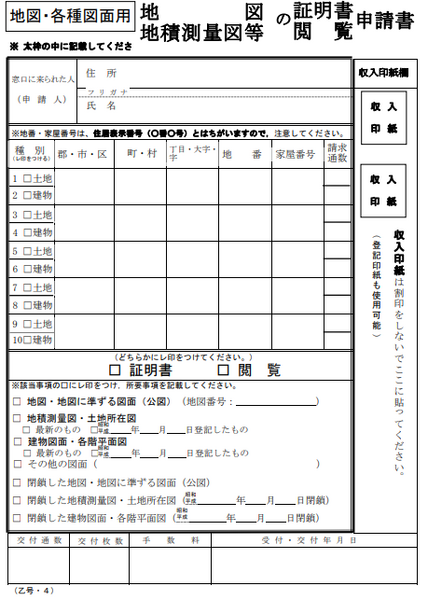

【法務局の証明・閲覧申請書】

課税明細書の落とし穴

固定資産税の課税明細書は、あくまで固定資産税が課税されている物件のみが記載されています。

例えば、市の公園等に無償で利用されている場合、固定資産税は非課税となることがあり、課税明細書には出てきません。

所有土地を正確に把握するためには名寄せ台帳か、評価証明書を市役所で入手しないといけません。

名寄せは、当該市にあるものだけです。

他の市町村にも所有している物件は出てきません。

隣接の市に調整区域の農地のみ所有している場合は、固定資産税もかからず(課税標準額が30万円以下の土地には課税されない)、財産目録から漏れやすいです。

また課税明細書に家屋番号のないものは、法務局には登記されていないが、現況建物があり、課税されているということです。

共有、先代名義の有無も、市役所の方に念を押して確認したほうがよいでしょう。

先代名義の名義変更は大変になる

我が家の自宅の真ん中の土地は、他人ではなく祖父と曾祖父名義でした。

相続名義がしていない土地は、「たくさんの関係者の判(ハン)をいただくことになり、大変だぁ」と当時は思い真っ青になりました。

現在の相続手続きは、相続人全員の判(ハン)をいただかないと名義変更できないからです。

ところが、我が家の場合杞憂で終わりました。

曾祖父名義の土地は、※家督相続という旧民法が適用され、戸籍に祖父への「隠居による家督相続」との記載があったため、事務的な登記申請のみで済みました。

※昭和22年5月2日以前の相続は、家督相続人(基本、長男)が単独で相続する制度

登記してなくても分割協議書が作成してあれば

祖父から父への名義変更については、相続登記がしてなかっただけで遺産分割協議書は作成されていました。

その時の印鑑証明も添付されており、再度、ハンも印鑑証明もいただかなくても相続登記はできることが判明しました。

ちなみに、私は父のきょうだいの方に、その分割協議書を利用することをあらためて確認いたしました。

作成したものの、後日なにか事情があり相続手続きしてなかったかもしれないと思ったのと、他のきょうだいの方への配慮からです。

エンディングノートと親との会話

所有不動産を全て調査するのは大変です。

金庫の中に、権利書等があれば、一応、法務局で登記簿謄本を取ってみる(売却されているかもしれません)のも必要でしょう。

投資で、遠方の山林を所有している方もあります。

いわゆる負の不動産で売却もままならない物件であるかもしれません。

やはり、どんな不動産があるのか、生前に親子でよく話し合いをし、エンディングノートにも書き込みをしておくのが大切です。(執筆者:橋本 玄也)