目次

子供が生まれたら学資保険

その考え方もマイナス金利導入以来、お金が余り増えなくなり、すっかり変わってしまったようです。

そんな中、学資保険の代わりとして提案されるものの1つが終身保険です。

ですが終身保険は一生続く死亡保険ですから、「満期」がありません。

従ってお金を受取るには、全部、あるいは一部を解約して(一部解約を「減額」と言います)解約返戻金を受取るようにしなくてはなりません。

ところが、この解約時期を間違えると思わぬ税金がかかったりしますので、ここではそれをご説明します。

解約返戻金は一時所得

終身保険から受け取る解約返戻金も所得になり、課税対象です。

所得には、「給与所得」、「配当所得」、「利子所得」など10種類ありますが、解約返戻金は「一時所得」です。

一時所得にかかる税金

解約返戻金が一時所得になるとは言え、その全額に税金がかかるわけではありません。

まず一時所得になるのは、下記の計算式で求めた金額です。

さらに課税価格は、一時所得の1/2です。

例えば解約返戻金が100万円、それに対応する保険料総額が90万円だとしたら、増えた金額は10万円です。

これは特別控除額50万円以下なので一時所得は0円、税金がかかりません。

一方、増えた金額が60万円だとすると、一時所得は10万円、課税価格は1/2の5万円です。

一時所得の注意点

一時所得にかかる税金で注意しなければならないのは、同じ年の1月1日~12月31日迄にあった一時所得は全部合算し、それに対し最高50万円の特別控除額です。

つまり同じ年に終身保険の解約返戻金以外に一時所得があると、合計が50万円を超えてしまい税金がかかる事になりかねません。

ご参考までに、一時所得になるものの一例をご紹介しておきます。

・ 保険契約の満期保険金・満期返戻金・解約返戻金

・ 法人から贈与された金品

・ 競馬や競輪などの払戻金など

学資保険の受取金

学資保険で受取ったお金も、税金の対象です。

ここでは学資保険の代わりに終身保険を活用した場合の話をしていますが、もしも小さな学資保険に加入していて、不足分を終身保険の解約返戻金で補う場合、2つの受取金が同じ年に重なると税金がかかる事になりかねないというのは、前章と同じです。

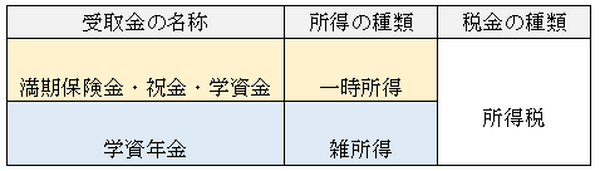

ところで、学資保険から受取るお金には「満期保険金」、「祝金」、「学資金」、「学資年金」などの種類があります。

皆さんはこの違いを単なる名称の違いにすぎないと思っているかもしれませんが、名称の違いで所得の種類が異なります。

この点をまとめたものが以下の表です。

学資保険の受取人は契約者、つまり保険料負担者が基本的ですが、その場合が該当します。

所得の種類が異なれば、課税価格の計算式が異なります。

ざっくりとですが、同じ保険料で同じ金額を受取った場合、雑所得の方が一時所得より課税価格が高くなりやすいです。

申告

自営業者など自分で確定申告をされる人は、確定申告の際に一時所得欄に記入し申告します。

一方、会社員の人などは勤務先で源泉徴収されていますが、給与以外に20万円を超える所得(給与所得、退職所得を除く)がある場合は、自身で確定申告をしなくてはなりません。

解約返戻金を受け取る時期は自分で選べます。

他の受取金と同じ年にならないよう、調整してください。(執筆者:金澤 けい子)