目次

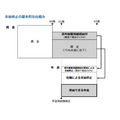

在職老齢年金とは?

年金をもらいながらの働き方について、週刊誌などに特集が組まれています。

「在職老齢年金」とはどんな制度か確認してみましょう。

在職老齢年金とは、60歳以降に厚生年金に加入して働きながら受ける老齢年金のことです。

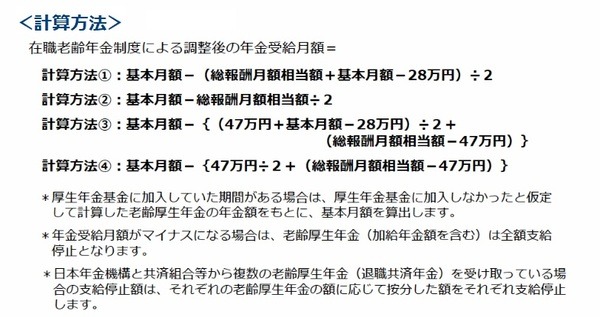

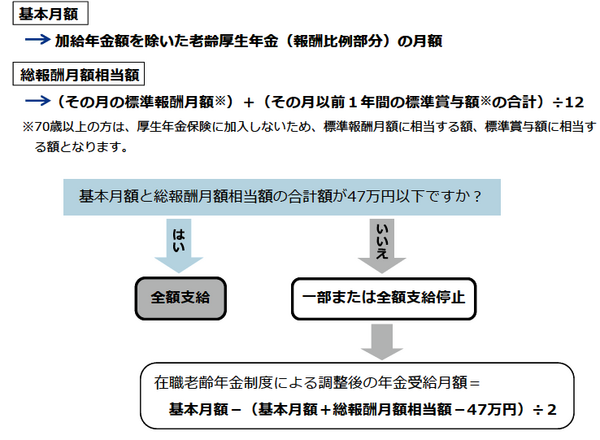

年収(賞与含む)の1/12と基本年金月額の合計によって決まり、60歳から64歳までと65歳以降では合計額の基準が異なります。

働きながらの老齢年金はいくらもらえる?

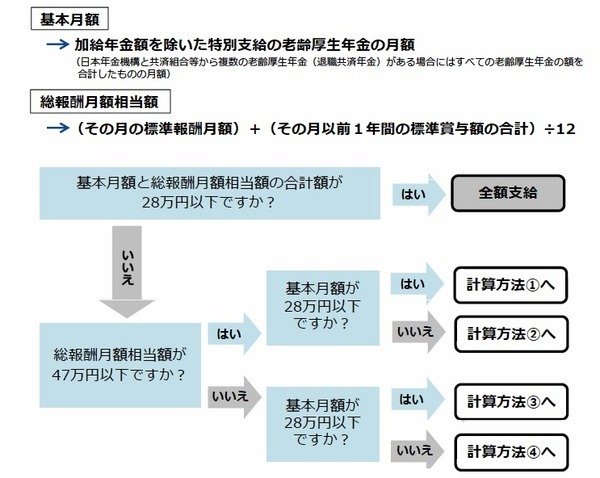

60歳から64歳では、厚生年金に加入して働いている場合、総報酬月額(年収÷12)と年金月額(報酬比例部分の1/12)が合計28万円超えると「特別支給の老齢厚生年金」が減額されます。

※基本月額=年金月額、総報酬月額=賞与も含む年収÷12

※実際には、基本月額(年金月額)が28万円(老齢厚生年金の報酬比例部分が336万円)以上になることはめったになく、60歳以降47万円超える給与(年収564万円)の人も少ないので、計算式は(1)がほとんどです。

65歳以降は総報酬月額(年収÷12)と年金月額(報酬比例部分÷12)が合計47万円(平成31年度価格)超えると老齢厚生年金が減額されます。

厚生年金に加入して働いても年金額が変わらない人

遺族年金や障害年金など老齢年金以外の年金をもらっている(権利がある)場合は、厚生年金に入って働いても年金額は減りません。

在職していて給与と調整が行われるのは、老齢厚生年金のみです。

年金とは別に雇用保険からも給付金が出ることも

昭和30年1月生まれ男性で20歳から60歳まで平均的な給与が30万円で会社員だった人なら、62歳から年額約80万円(平成15年4月以降の計算式より、30万円×5.481/1,000×480か月)の特別支給の老齢厚生年金(年金月額約6万7,000円)を受けられます。

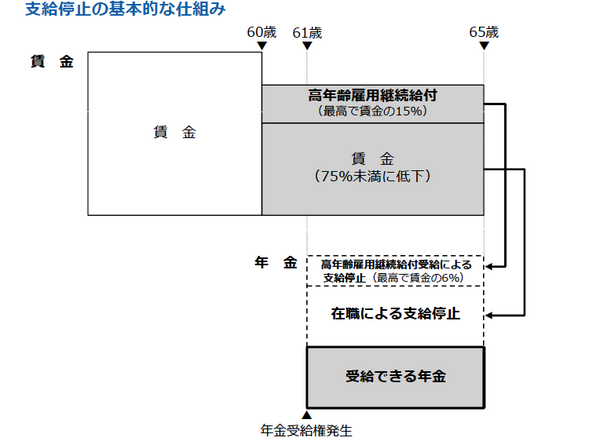

60歳時報酬月額が50万円で再就職後、報酬月額が26万円なら、52%に下がっているので、60歳から65歳まで雇用保険から月額約3万9,000(26万×支給率6%)円の高年齢雇用継続給付金が支給されます。

高年齢雇用継続給付金とは、60歳以後継続勤務した場合、60歳時の給与と比べ再就職後の給与が75%未満にさがった場合に雇用保険から支給される給付金です。

65歳までで高年齢雇用継続給付金が支給されている間は、在職老齢年金(特別支給の老齢厚生年金の総報酬月額に応じて支給される年金)は、一部減額されます。

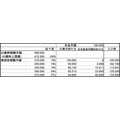

ちなみに年金月額10万円(20歳から60歳までの平均的給与40万円とする)の場合で、60歳時に報酬月額50万円だった場合、60歳後の雇用継続時の報酬月額が37万円、35万円、33万円、30万円、27万円、で在職老齢年金と高年齢雇用継続給付金の額について、一覧にしてみました。

※60歳時の報酬月額は47万2,200円が最高額(令和元年7月まで)です。

※従って、報酬月額37万円の場合は低下率78%なので高年齢雇用継続給付金は無しです。

※雇用継続後の報酬月額が低く、低下率が大きいほど、高年齢雇用継続給付金と年金月額の合計は多くなります。

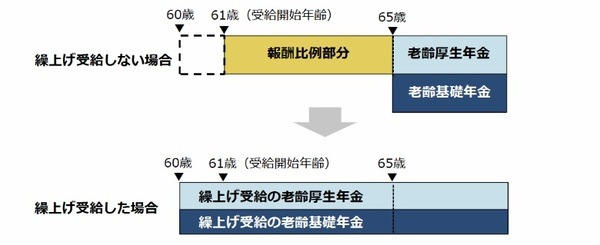

働きながら、老齢年金を繰り上げて受ける場合

本来65歳から受け取る老齢基礎年金(国民年金部分)ですが、60歳から64歳までに受け取る時期に応じて、割引した金額の老齢基礎年金を受け取ることを、老齢基礎年金の繰上げといいます。

「繰上げ」で老齢基礎年金を前倒しで60歳から64歳までの間にもらう場合、お給料との調整は行われません。

給料と調整され減額されるのは「特別支給の老齢厚生年金」なので、「繰上げした老齢基礎年金」は、60歳から64歳までそのまま受けられます。

ただし、国民年金期間の長く婚姻期間の長い妻がいる男性の場合、老齢基礎年金を繰り上げすると、この男性亡き後、妻が「寡婦年金」をもらえなくなるので要注意です。

また、「老齢基礎年金の繰上げ」をすると、厚生年金に加入して働いていても障害厚生年金を請求できなくなってしまいます。

働きながら老齢年金を繰り下げたら?

働いている場合、お給料をもらっているので、「年金繰り下げ」も考えることでしょう。

老齢年金を66歳以降に受ける代わりに年金を割り増しして受け取ることを「繰り下げ」といいます。

老齢厚生年金を65歳で受け取り、老齢基礎年金を66歳以降に受け取る等(逆も可能)、別に繰り下げられます。

繰下げ受給の請求をした時点(66歳から1ヶ月ごとに選べる)に応じて、年金額が1月につき0.5%、66歳繰り下げ時(8.4%)から70歳繰り下げ時(42%)年金額が増額されます。

例えば、老齢厚生年金を65歳から80万円、老齢基礎年金を70万円もらう人が、老齢厚生年金を66歳0ヶ月で繰り下げして受けた場合86万7,200円に増額します。

併せて老齢基礎年金を1年繰り下げると75万8,800円です。

年収が高く(年収÷12が47万円以上など)、65歳以降も老齢厚生年金が全額止まってしまう場合では、給与だけで生活できてしまいそうです。

そういう人が老齢基礎年金だけを66歳まで繰り下げると、8.4%も利息!がつき、ある意味「財テク」になりますね。

投資信託の運用利率より高い可能性もあります。

「じゃあ、給料で止まっているけど老齢厚生年金も繰り下げして年金を増やしちゃおう!」と考えたとします。

ところがそう甘くありません。

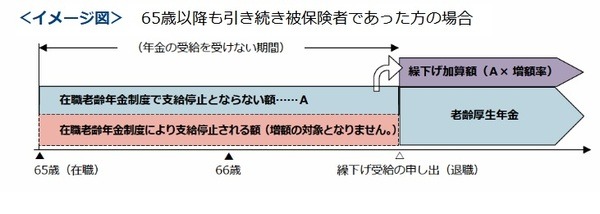

例えば65歳過ぎて50万円の報酬月額をもらっている場合、年額120万円(年金月額約10万円)の老齢厚生年金の権利があっても、(50万円+10万円)>47万円なので、老齢厚生年金(報酬比例部分)は全額支給停止となります。

ところが「もらっていない老齢厚生年金部分」は繰り下げで増額させることはできないのです。

65歳以上厚生年金に入って働く高年収の人は、主に「老齢基礎年金繰り下げ」をすることによって「年金財テク」ができます。

配偶者のいる人は、老齢年金繰り下げで損をする場合もあり

配偶者のいる人で家族手当ともいうべき「加給年金」や「振替加算」を65歳からもらう要件を満たした人は、「年金繰り下げ」すると損をする可能性があります。

66歳で老齢厚生年金を繰り下げした場合、1年間で39万100円の加給年金を受けることができなくなります。

66歳で老齢基礎年金を繰り下げすると、振替加算も66歳までの間受けられません。

8.4%増額分と、加給年金額や振替加算額との比較が必要ですので、年金事務所で相談しましょう。

老齢年金繰り下げをできない場合

遺族年金や障害年金など老齢年金以外の年金をもらっている(権利がある)場合は、老齢年金を66歳以降に繰り下げることはできません。

厚生年金に加入して働きながら、お得に老齢年金をもらうには?

今までのお話と併せて、厚生年金に加入して働きながら、お得に老齢年金をもらうには、どうするかまとめてみました。

1. 60歳から64歳までは、雇用保険に入って働き続け、高年齢雇用継続給付金を受ける。

60歳以降お給料が75%未満に下がる場合、高年齢雇用継続給付を受けられます。

2. 65歳過ぎて働き続ける場合でも、可能なら厚生年金に入らない働き方にする。

65歳までそのまま労働時間を変えずに働いた場合、厚生年金に加入し続け、保険料を支払います。

65歳を契機に労働時間を30時間未満に減らし、厚生年金から外れると給与が高くても年金を全額受け取れます。

3. 65歳過ぎに厚生年金に入り続けるなら、年金月額と給与が47万円を超えないように調整する。

いろいろな事情で週30時間以上働くこともあるでしょう。

厚生年金に加入し続けるなら、給与を調整すれば、老齢年金を全額受け取れます。

4. 65歳の前々日以前(65歳に達する前)に退職すると失業等給付を多くもらえます。

可能なら、65歳になる前々日以前(64歳)の給与締切日に雇用契約終了にすれば、65歳以降に退職するより失業等給付は多くもらえます。

余命いくばくもなければ、年金は早めにもらいましょう

在職老齢年金は、厚生年金保険料を長く支払いその分、退職後に増えた老齢年金を受けるので「長生きするほど得」です。

自分が短命だと思う人は、無理をせず、労働時間を短めにし、厚生年金には入らず、必要に応じて老齢年金を繰り上げ、早めに老齢年金をもらえるような働き方をした方が得です。(執筆者:社会保険労務士 拝野 洋子)