目次

「無解約返戻金型」保険とは

最近の保険商品の中では「無解約返戻金型」が多くなってきています。

無解約返戻金型とは、

です。

本来支払われるべきものが支払われないので、その分保険料が割安になっているという特徴を持っています。

「無解約返戻金型」保険が増えている背景

日本において、このような無解約返戻型の保険商品はさほど長くありませんが、最近の保険商品では、

または、

・ 解約返戻金を低く抑える「低解約返戻金型」

が中心となってきています。

これには、

近年、保険ショップと呼ばれる保険代理店などが拡大

1つの代理店で複数の保険会社の保険商品を販売していることから保険会社間の競争が激化している

その中で、保険会社ができるだけ保険料を安くすることを考えた結果、

無解約返戻金型等が多く販売されている

という経緯があります。

このような保険商品では、解約すると本来受け取れるはずである解約返戻金を受け取れないので、解約する人は「損」をしてしまいます。

保険を解約する理由とそれが意味すること

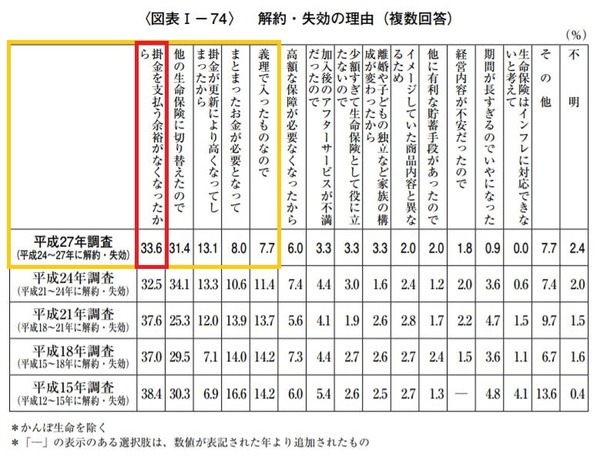

では、保険はどのようなときに解約するのか、について以下の統計があります。

≪画像元:公益財団法人生命保険文化センター「平成27年度 生命保険に関する全国実態調査(平成27年12月発行)」(pdf)≫

最も多い解約の理由は「掛金(保険料)を支払う余裕がなくなったから」です。

ということは、経済的に苦しくなり仕方なく保険を解約したにもかかわらず、無解約返戻金型の保険商品では解約返戻金が戻ってきません。

これは、経済的に余裕がなくなった人には解約返戻金が支払われず、保険料を支払う余裕のある人が無解約返戻金型の恩恵を受けて、引き続き安くなった保険料を支払っていくことを意味します。

経済的に余裕のない人から経済的に余裕のある人へとお金が流れているようにも見えます。

無解約返戻金型保険に加入する際の注意

このようなこともありますので、

ことが好ましいです。

同じ保険商品でも、

・ 保険金額が同じであっても、より保障内容が狭い保険商品にする

・ 必要のない特約は付加しない

などの方法によって保険料を減らせますので、必要に応じてご検討頂ければと思います。(執筆者:添田 享)