共働きの場合、夫婦共通の銀行口座を持っている方も多いのではないでしょうか。

夫婦の共有財産を形成するために、口座をひとつにまとめておくのは良いことだと考えられています。

ところが、その貯金がマイホーム購入のための資金だとしたら、1つだけ聞いていただきたいアドバイスがあります。

いますぐに夫と妻で口座を分けてください。

目次

夫婦の稼ぎを1つの口座にまとめてきた石田家

夫婦共通の貯金として、1つの口座にお金をためていた石田家の状況を見てみましょう。

口座名義は1名の名前しか登録できませんので、夫の名義で作りました。

日々の生活費の引き落とし用として口座を利用し、毎月の残高はマイホーム購入の頭金としてそのままためていこうと夫婦で話し合いました。

それ以来、夫名義の口座に毎月15万円ずつ夫婦それぞれが入金してきました。

5年後、生活費の引き落としで残高は増減を繰り返したものの、計600万円の残高がありました。

この600万円を頭金にして、ついに念願のマイホームを購入した石田家。

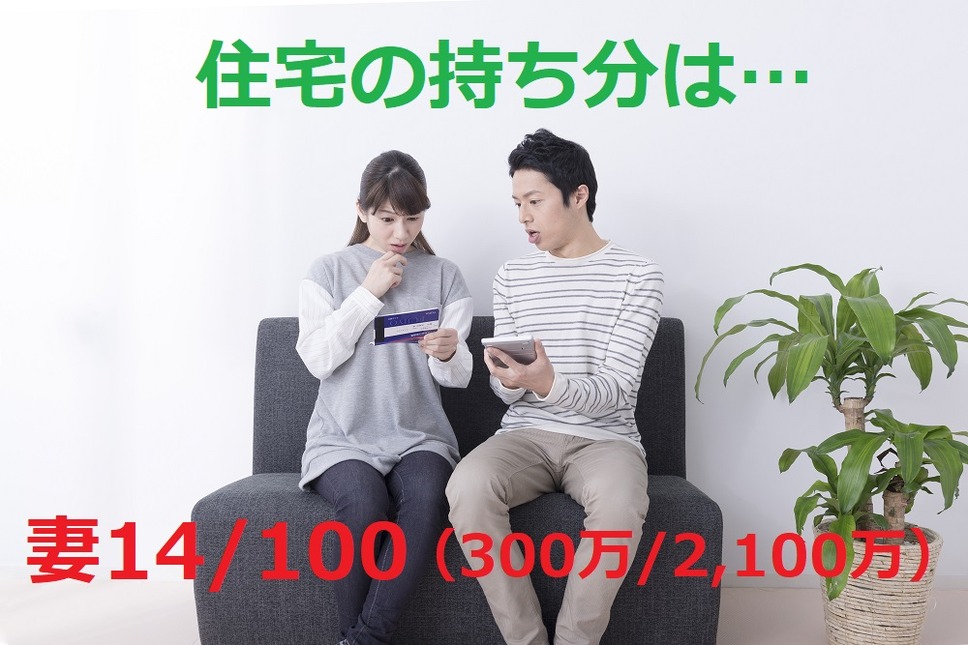

夫名義で住宅ローン1,500万円を組み、頭金と合わせて2,100万円の中古住宅を手に入れました。

夫婦は「同額のお金を毎月出し合ってきたのだから、頭金600万円のうち300万円ずつを折半した」と考えていました。

夫婦の考えた住宅購入価格2,100万円の内訳を書き出すと、以下のようになります。

妻が出した金額 … 現金300万円

よって、住宅の持ち分は

妻14/100(300万/2,100万)

となるはずです。

不動産登記の場で予想外の一言

ところが不動産登記の手続きを行っていた際、同席した司法書士から予想外の一言が告げられたのです。

妻が自分の稼ぎから捻出し、コツコツとためてきたはずの300万円が、全て夫の持分になってしまうとは、どういうことなのでしょうか。

夫名義の口座から支払った分は「夫の持分」

頭金は夫名義の口座から出金しています。

税法上、この場合は夫の持分とみなします。

夫婦がいくら「夫婦共有の財産」と思っていても、口座の名義が夫であれば夫のものなのです。

離婚の際に行われる「財産分与」では、夫名義の口座であっても妻に分与されるケースがよく見られます。

しかし住宅購入の頭金については、それとは考え方が異なるので注意が必要です。

夫婦間で贈与税が発生するケースもある

また仮に300万円は妻の持分だと主張すれば、300万円に対して贈与税が課せられる可能性もあります。

贈与税がかかる要件

・ 1年間に110万円を超える資金移動(夫婦間も含む。父母・祖父母からの住宅購入資金援助については例外規定あり)

ただし以下の場合は年間110万円を超えても、贈与税とはみなしません。

→ 家族の生活や、子供の教育のために必要なお金として渡す場合

夫婦が使っていた口座は生活資金の引き落とし用でもあったため、妻が自分の給与から一定額を夫名義の口座に振り込んでいたこと自体は問題がありません。

しかし、生活費として必要な額を大幅に超えるような資金移動は、贈与税の対象となってしまう可能性があります。

石田家のケースでは、妻が住宅購入用に夫の口座に振り込んだのが5年間で300万円。

1年間で60万円なので、きちんと説明できれば贈与税の発生は避けられそうです。

また夫の持分とされてしまった300万円も「本来は妻の資金だ」と通帳の記録から証明できれば、まだ交渉の余地はあったのかもしれません。

ところが、15万円をきちんと振り込みをした月もあれば、生活費の一部を妻がカード払いし、その額を差し引いて入金した月もあり、口座内の資金移動はぐちゃぐちゃになっていて、妻の資金であることをきちんと証明できる記録はありませんでした。

石田家はどうすればよかったのか?

もし結婚当初から、以下のように妻が口座を分けて貯蓄をしていれば、問題なく妻の持分が認められたでしょう。

妻の稼ぎ15万円から

(2) 将来の住宅購入資金として、妻名義の口座に残りの5万円を貯蓄する(5年間で300万円貯蓄)

もしくはすでに夫名義の口座に2人の給与を寄せてしまっていたならば、住宅を購入する前に、以下のように軌道修正もできたはずです。

→ 口座の残高600万円のうち、妻名義の口座に300万円を移動し、以降はそれぞれ自分名義の口座で住宅購入用の貯蓄をする。

※300万円の資金移動に関して、税務署からおたずねが来る可能性が高いが、

「生活資金の中から余剰が出たので自分たちの資産に分け、これからは管理していくことにしました」

と、通帳などを用いて説明できるよう準備しておく。

この話、実話です…

実は、石田家とはまさに筆者宅のことです。

ご紹介したケースと額や条件などは異なりますが、似たようなことが筆者の身にも起こりました。

ごく少額でしたが住宅購入に貢献したはずなのに、自分の持分として認められないのは悲しいものです。

これから住宅購入を考えている方は、ぜひ対策を講じてください。(執筆者:石田 彩子)