でも、投資信託よりお得なようで気になる。」

こういった悩みを持つ人は多そうです。

筆者は2006年に楽天証券で海外ETFを購入したので、保有歴13年目で投資歴も長い方だと思っています。

現在も海外ETFと投資信託の両方を持っていますので、上記の疑問にお答えします。

また2分程度で読める内容ですし、長期投資のことや海外ETF、投資信託どちらもメリット・デメリットを書いているのでご参考にしていただけると幸いです。

目次

海外ETFと投資信託の両方を保有している筆者の結論は投資信託

結論を先に出します。

人におすすめするなら投資信託です。

理由は、つみてたNISAやiDeCoといった非課税口座との相性が非常に良いから。

通常のサラリーマンを仮定した場合、余程の高所得者でなければ、つみたてNISAとiDeCoの投資可能枠を埋めるだけで十分な資産運用金額になります。

筆者はつみたてNISAで投資信託を保有しており、それを老後資産の準備としています。

iDeCoは資金拘束が強く、いざという時のため利用はしていません。

代わりに自分年金として、分配金も貰いつつ投資元本を残したいので、余裕資金がある時には海外ETFを購入しています。

一般NISAで海外ETFを買うこともできるがおすすめはしない

一般NISAで海外ETFを保有する事も可能ですが、資産運用は長期投資のため筆者はあまりおすすめしておりません。

理由は非課税期間が5年と短いため。

個人的にはもっと長い期間が欲しいからです。

一方で、つみたてNISAやiDeCoは性質上、少額・積立・長期投資となるので、運用での元本割れリスクは比較的低くなります。

相性は非常が良い組み合わせです。

長期投資をすることで株式のリスク幅は低減する

長期投資のメリットはそんなにあるのか、と思う人もいらっしゃるかも知れません。

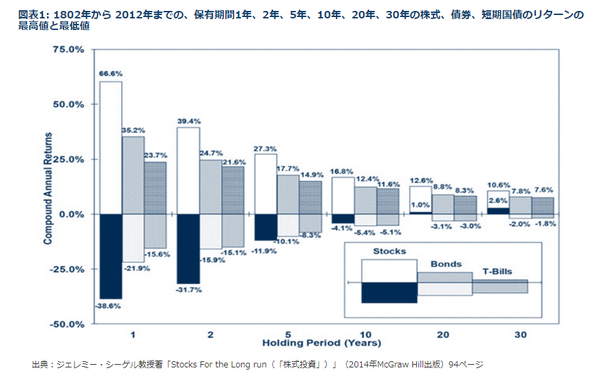

参考までに分散されたアメリカ株式(いわば投資信託)の100年間という長期運用成績を見てみましょう。

上記の左側の帯が株式のリターンです。

1年の保有ではバラつきがありますが、保有期間が長期になるほどブレ幅が小さくなります。

1900年~2000年の100年間です。

これは世界恐慌の影響でダウ工業株平均が最大89%下落した最悪期間も含みます。

過去どの期間を区切って保有をした場合でもマイナスになっていない、というのは長期投資の重要性が伝わるのではないでしょうか。

以上の事を考えたうえで、海外ETFと投資信託を比較したいと思います。

海外ETFのメリット・デメリット

海外ETFは上場している投資信託です。

株式市場が開いている時は値動きする時価で売買ができます。

また、上場をしているため高い流動性と信用性を持ちます。

海外ETFのメリット

海外ETFのメリットは以下になります。

・ 投資対象が豊富

・ 流動性が高い

S&P500に連動する商品であれば0.03%と非常に低い商品があり、長期で運用する時には大きな魅力ですね。

また債券はもちろん、高配当株式やバリュー株、グロース株といった商品も選ぶことができ、取引規模も大きいため、いざという時にすぐ売れる流動性もあります。

海外ETFのデメリット

反対にデメリットは以下のもの。

・ 売買手数料が必要

・ 1口単位

アメリカのNY市場で取引が多く、基本はドルでの取引になります。

そのため日本円からドルにする為替手数料がかかります。

また取引手数料も必要で、最小売買は1口単位となるので、ちょうど○○ドル(○○円)で欲しい、という人には向きません。

投資信託のメリット・デメリット

海外ETFに引き続き、日本で取引ができる投資信託をみていきましょう。

投資信託のメリット

・ ノーロード(売買手数料無料)商品が豊富

・ 低コストの商品が増えてきた

・ 積立投資に最適

・ 非課税口座(つみたてNSIA・iDeCo)の利用が可能

※一般NISAで海外ETFを買うことは可能

2018年のつみたてNISA開始と前後して、非常に魅力的な商品が増えてきました。

中には海外ETFよりも運用コストの低い商品も。

大きな特徴として、SBI証券や楽天証券といった大手ネット証券では100円以上、1円単位から投資できます。

ノーロード(売買手数料無料)商品もおおく、個人が少額、積立投資をしやすいというのは良いですね。

つみたてNSIAやiDeCoといった非課税口座での運用ができるのも、長期で資産運用をしていくのに最適です。

特につみたてNISAは金融庁が主導しているので、厳しい審査基準があります。

投資を始めようかと悩んでいる初心者にもおすすめしたい制度です。

投資信託のデメリット

・ 途中償還の可能性

ささやかなデメリットとして、信託報酬は目安である、ということがあげられます。

実際には信託報酬だけでなく監査にかかわる費用や、書類の印刷代等が必要です。これを足したものが実質コストと呼ばれます。

とはいえ、じゅうぶんに低コストの商品が揃っており、筆者が海外ETFを買った2006年当時に比べると、投資信託のデメリットはほとんど無いと言ってしまいたい程です。

あまりに売れない商品の場合は途中償還の可能性があります。

目安として純資産30億円程度と言われており、こちらも適切な商品を選べば大きなデメリットでもありません。

一般的な収入なら投資信託がお得

まとめると以下のようになります。

・ かわりにドル建てで保有したり取引手数料が必要

・ 投資信託はノーロード(手数料無料)商品が多い

・ 100円以上1円単位で買い付けが可能

・ 非課税口座(つみたてNISA、iDeCo)の利用ができる

・ 2019年6月現在は投資信託も非常に低コストの商品が豊富

海外ETFの魅力はありますが、大きなポイントは非課税口座です。

長期保有は過去から見ても有効そうなので、これは利用をしたい。

とはいえ、一括で数百万円と投資をするのも不安なので積立投資が良い。

また毎月10万円以上投資に回せる家庭は少ないと筆者は思います。

こういった事情を考えると、非課税口座を利用できる投資信託の方がお得だと言えます。

もちろん筆者のように両方持つことや海外ETFへ集中するのも、個人的にはありだと思っています。

どちらを選んでも個人が資産運用をする上では非常に良いツールなので、かしこく使って資産形成をしていきたいです。(執筆者:松崎 正義)