昨今、テレビやネットでは、老後の生活費は年金だけでは足らず「2,000万円が必要」なのではないかという話題を耳にする機会が増えました。

時代はこれまでの「安全な預貯金をしっかりしよう・投資は危ないからよしなさい」というものから「貯蓄から投資へ・貯蓄から資産形成へ」と移っています。

一体、ここ数十年で何がどう変わったのでしょうか。

また、私たちは何をどのように考え、行動すべきでしょうか。

今回から数回にわたり「つみたてNISA」の

・ 基本

・ 運用商品

・ 運用方法

・ 取り崩し方法

などについて体系的に解説します。

第1回は、「私たちを取り巻く社会環境の変化とつみたてNISAの必要性」です。

目次

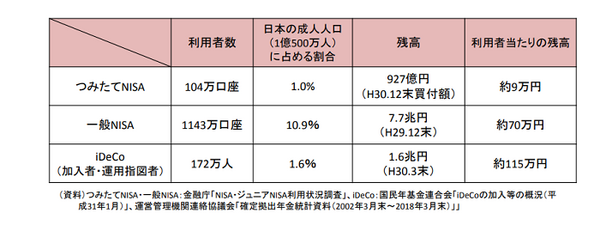

「つみたてNISA」をしている人の割合

なぜ「私たちを取り巻く社会環境から」説明するのか? と思われた読者の方もいらっしゃるかと思います。

それは、私たちを取り巻く社会環境がきちんと理解できていないとつみたてNISAに関する興味が全く湧かないからです。

まず、つみたてNISAおよびiDeCoと呼ばれている税制優遇制度の投資を行っている人の割合から説明をしてみましょう。

日本の成人人口がおよそ1億500万人おりますが、その中で

・ iDeCoを行っている人の割合 → 1.6%

ここの数字だけを見ても多くの人がつみたてNISA(およびiDeCo)に関してさほど興味がないことがうかがえます。

いまの高齢者がもらっている年金の額

つみたてNISA(および資産形成全般)の必要性を理解するために、現状で老後にいくらくらいの年金がもらえているのか理解しましょう。

以下は厚生労働省のHPを参考にした数値です。

<国民年金> 老齢年金の平均年金月額:5万4,000円

上段の厚生年金保険は会社員などで、下段は自営業者などが受け取れる男女合計の年金の平均額です。

参考:厚生労働省 平成26年度厚生年金保険・国民年金事業の概況について

夫婦の場合はどうでしょうか?

「東大がつくった高齢社会の教科書(東京大学出版会 )」によりますと、夫婦の場合は厚生年金で平均22万円、国民年金では13万円となっています。

さらに、独身男女の厚生年金の場合、男性ではおよそ18万円、女性ではおよそ11万円です。

自営業者などの場合は男女ともに5万4,000円です。

検証:老後にお金はいくら足らないの?

上記はあくまでも平均です。

実際の受け取れる年金額は人によって異なります。

読者の方の場合、もっと多いかもしれませんし、もっと少ないかもしれません。

年金受け取り額22万円の夫婦の場合

ここでは夫婦平均の22万円をモデルにして、老後に年金だけではお金がいくら足らないのかを計算してみましょう。

ここでの老後とは、65歳から95歳までの三十年間を想定しています。

また、毎月の必要生活費をここでは26万円、ゆとりある生活費を36万円とします。

もし読者の方の想定生活費がもっと多いのであれば、この26や36という数字を希望の数字に変えて計算してみてください。

ざっくりとですが必要額が見えてきます。

・ ゆとりある生活:毎月の年金22万円 – 支出36万円 × 12か月 × 30年間=▲5,040万円

となります。

つまり、少ない方で1,440万円が必要で、ゆとりある生活を送るには5,040万円が必要となります。

ちなみに、夫婦ともに自営業者の方の場合は平均的に見ると夫婦合計でおよそ11万円の年金ですので次のようになります。

・ ゆとりある生活:毎月の年金11万円 – 支出36万円×12か月×30年間=▲9,000万円

夫婦ともに自営業者の方の場合は5,400万円~9,000万円のお金が必要になる計算です。

年金支給額減少の背景にある若者人口の減少

ちなみに残念ですが、上記の数字はあくまでもいまの高齢者の方が受け取れる数字です。

現役の読者の方が将来受け取れるお金は、おそらくいまの数字よりも減るだろう、と筆者は考えています。

なぜでしょうか。

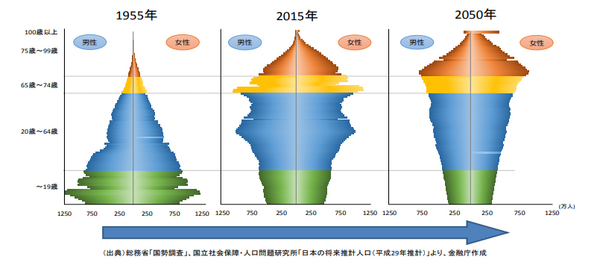

日本は短期間で、世界一の長寿化の国になりました。

また、同時に少子高齢化が進み、若い人が減っています。

つまり、年齢別の人口数をグラフにすると、2050年には逆三角形になることが予想されます。

年金はお神輿形式ですので、若い方が減ると、仕組み上、年配の方の受け取れるお金が減ってしまいます。

そして、その未来の年配の方は現役の読者の方です。

自分の老後のお金は自分で用意しなくてはいけない

このような時代の流れはおいそれと変わるものではありません。

今後も私たちが生きている間くらいは状況が進行していくと筆者は考えています。

では私たちはどうしたらいいのでしょうか。

筆者が考える一つに、考え方と行動を変えることが「未来の自分を助ける」ことにつながると考えています。

・ これからの考え方:いまのお給料のすべてがいま使うためのお金ではない。一部は老後の自分の生活費である。「貯める&増やす」を考えないといけない。「貯蓄から投資へ」を考慮する。

次回は「つみたてNISA」について具体的に説明

今回、述べてきたことをふり返ります。

・大きなお金が必要になる人が大勢いる可能性がある。

・貯めるだけでは大きなお金を用意することは難しい人が多い。

・貯蓄から投資へを考えてみよう。

おさらいですが、日本の成人人口の中でつみたてNISAを行っているのは、じつに100人に1人の割合でした。

あなたはどちら側でしょうか。

次回から、より具体的なつみたてNISAのお話へと入ってまいります。

本シリーズの記事が読者の方の「未来」を少しでも良いものに変えるきっかけになれば幸いです。(執筆者:佐々木 裕平)

つみたてNISAをやるなら、取引手数料が国内最低レベルのSBI証券で口座開設する⇒公式HPへ

短期少額トレードも視野に入れるならマネックス証券⇒公式HPへ