ご両親や親族に毎月仕送りしている方は、ぜひ知っていてほしい所得控除が扶養控除です。

扶養控除というと同居していることが前提と思っている方が多いようですが、実は別に暮らしていても一定の条件を満たしていれば控除を受けられます。

目次

扶養控除とは

納税者と「生計を一にする」前年の「合計所得金額が38万円以下」の「扶養親族」がいるときに受けるのが「扶養控除」です。

前年の12月31日現在の年齢で16歳以上であることが条件です。

所得税・住民税の計算において、それぞれ控除されます。

生計を一にするとは

同居や別居で判断されるとは限りません。

例えば、勤務、修学、療養等の都合上別居している場合であっても、

ものとして取り扱われます。

合計所得金額の計算方法

収入の種類によって計算が異なります。

(1) 自営業の事業所得は、「収入-経費」で計算します。

(2) 給与所得者は、自営業者の経費の代わりに給与収入に応じた所得控除が認められています。

給与収入が103万円の場合、給与所得は38万円になります。

同様に進学したお子さんのバイトやパート収入が103万円を超えると特別扶養控除の63万円が受けられなくなるので、注意が必要です。

(3) 公的年金所得者は、「公的年金などの金額-公的年金控除額」で計算します。

公的年金控除額は、年齢や受給金額によって異なります。

・ 65歳未満では公的年金所得控除額の最低が70万円ですので、公的年金所得が108万円だった場合、公的年金所得は38万円になります。

・ 65歳以上では公的年金所得控除額の最低が120万円ですので、公的年金所得が158万円だった場合、公的年金所得は38万円になります。

自営業をしながらパートで働いている場合や年金を受けながらパートで働いている場合、または、年金を受けながら自営業をしている場合には、両方の所得を合計した金額が38万円以下でなければ、税制上の扶養にはなれません。

ただし、同じ年金でも、遺族年金を受けとられている方は、非課税扱いになりますので、所得として見なされません。他に収入がある場合は、その収入に対する所得金額で判断されます。

「扶養親族」の範囲

配偶者以外の6親等内の血族(本人から見て血縁関係のある人)および3親等内の姻族(婚姻によって親族となった人)をいいます。

ほかに、

・ 他の親族の扶養親族ではないこと

・ 青色申告、白色申告をする個人事業主の専従者になっていないこと

などが「扶養控除」を受ける条件として挙げられます。

「扶養控除」Q&A

その他「扶養控除」についてQ&Aでまとめてみました。

Q1:前年中に扶養していた人が亡くなった場合は、どうなりますか?

「扶養控除」は、その年の12月31日の現況で申告するようになっていますので、年の途中で対象となる親族が亡くなった場合、「扶養控除」から外してしまう人も多いと思います。

しかし、12月31日時点では亡くなっていても、その年の1月1日から、亡くなった時点までは扶養していたという事実があれば、「扶養控除」が受けられるように法令で定められています。

(所得税法第85条第3項)扶養控除申告や確定申告の書類を作成するときには、忘れずに記入しましょう。

Q2:子どもが経営する事業に従事していますが、「扶養親族」になれますか?

生計を一にしている配偶者その他の親族が納税者の経営する事業に従事している人を事業専従者といいますが、その方は「扶養親族」の対象外です。

Q3:里親となって児童(高校生)を養育しています。「扶養控除」を受けられますか?

普通は、親族に該当しない同居人等は対象外です。

ただし、都道府県知事から養育を委託された児童や市町村長から養護を委託された老人は対象となります。

Q4:「同居老親等」とは、老人扶養親族であればだれでも認められますか?

納税者またはその配偶者の直系の尊属(父母・祖父母など)で、納税者またはその配偶者と普段同居している人になります。

また、「同居老親等」の同居については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。

Q5: 母親の生活費を兄弟で負担している場合は、兄弟それぞれ「扶養控除」できますか?

たとえ兄弟が均等に送金している場合であっても、兄弟がそれぞれで「扶養控除」はできません。

兄弟間でよく話し合い、トラブルにならない様に注意が必要です。

Q6:今まで同居の母親を「同居老親等」として老人扶養控除していましたが、老人ホームへ入ることになりました。「同居老親等」として老人扶養控除できますか?

したがって「同居老親等以外」の老人扶養控除を受けることになります。

Q7:両親と同居しています。父の配偶者控除を受けていた母が70歳になりました。母に収入はありません。母を私の扶養親族にできますか?

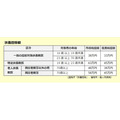

配偶者控除とすると控除額は48万円ですが、同居で同一生計のお子さんの扶養親族とすれば58万円の控除を受けられます。

Q8:夫婦共働きの場合、子供の扶養控除は世帯主である父親しか受けられませんか?

年収の多いほうの扶養親族とすることによって税金を安くできます。

Q&Aで扶養控除への理解は深まりましたでしょうか?

次に扶養控除を申告する際の注意点をご紹介しましょう。

扶養控除等の申告をする際の注意点

法令上は、源泉徴収義務者(会社)へ仕送りなどを証明する書類を添付し提出する必要はありません。

しかし、別居している親の老人扶養控除をうける場合など、銀行振込や現金書留などで送金している事実を証明できるものを求められることもあるかもしれません。

振込票や書留の写しなどを保管しておくことをおすすめします。

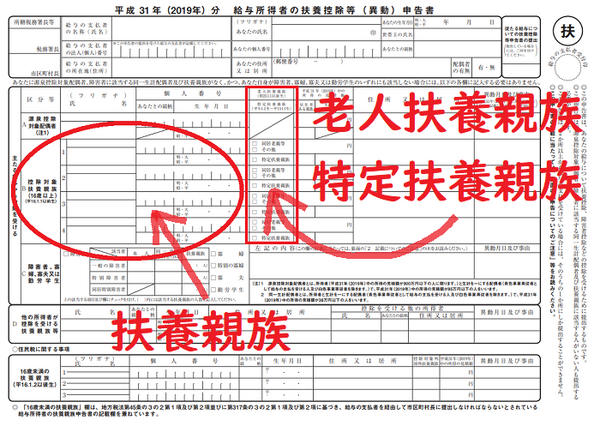

扶養控除等(異動)申告書

会社へ提出する扶養控除等(異動)申告書の「扶養親族の欄」へ扶養している人の氏名と続柄、個人番号、住所、生年月日を記入します。

老人扶養親族の場合には、「同居老親等・その他」が明記されている箇所があります。

同居なら「同居老親等」に、別居なら「その他」にチェックを入れます。

また、19歳以上23歳未満の扶養親族がいる場合は「特定扶養親族」にチェックを入れます。

過去に申告した扶養控除などに漏れがあり、所得金額を訂正したい場合は、5年以内であれば、修正ができます。

給与所得者と自営業者などの毎年確定申告している人では、申告方法が違いますので所轄税務署に問い合わせてから、申告するようにしましょう。

10月から消費税が10%になりますが、急に節約というのも容易ではありません。

むしろ、現行の制度の活用を見直して、可処分所得(手取り収入)を増やすことができないか、検討してみてはいかがでしょうか?(執筆者:京極 佐和野)

参考:国税庁:扶養控除、福岡市:個人市県民税