医療の進歩は著しく、また企業間の競争も激しく、保険の新商品は次々と出てくると、頼らざるを得ないのが、保険外交員や保険ショップです。

しかし、たまたま付いた担当者に「信頼に足る誠実さ」や「知識」がそなわってているかどうか分かりません。

そこでここでは、保険の相談にのってくれる担当者の人柄や知識を見極めるために、私が実践している5つの質問をご紹介します。

ポイントは「お断りの材料になるかもしれないお客様の質問に真摯に答えてくれるかどうか」です。

目次

3つの公的制度について質問する

保険ショップでは公的医療保険制度の丁寧な説明から始める担当者は多いのですが、いずれにしても私は、公的な介護保険制度、年金制度、医療保険制度について、

と質問します。

以下、それぞれの質問によって私が担当者の何を見、どう考えているかをお話します。

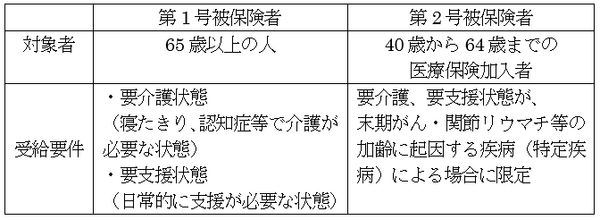

質問1. 介護保険制度

まずは、表1をご覧下さい。

≪表1.介護保険制度の被保険者(加入者)≫

40歳未満の人は公的な介護保険制度の対象外です。

また、40歳から64歳までの人でも、要介護・要支援状態の原因が加齢による病気でなければ給付対象外です。

そのことだけを挙げて、

と、自社の介護保険を勧める担当者は、真に頼もしい相談者ではありません。

なぜなら、公的制度には後述する障害年金という制度があるからです。

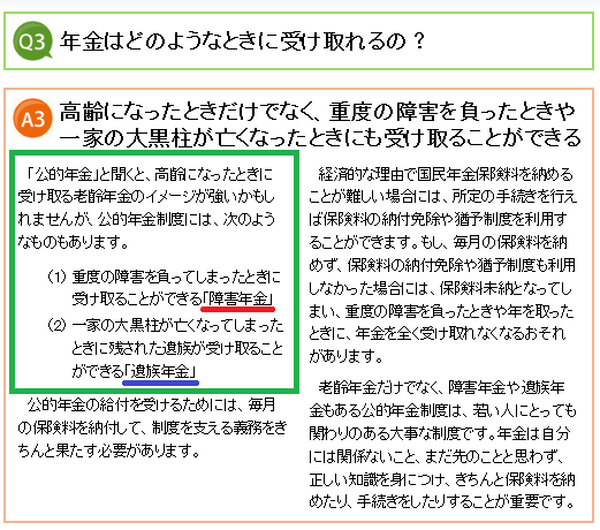

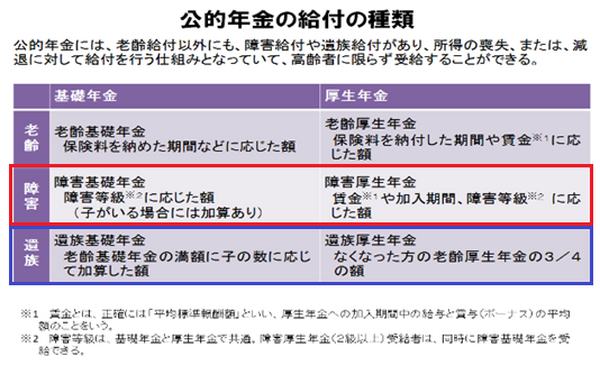

質問2. 年金制度

公的年金制度には被保険者に一定の障害が残った場合や配偶者が他界した場合に、それをサポートする仕組みがあります。

それにもかかわらず、自社の個人年金保険を売り込む時にだけ、マイナス面を訴える形で公的年金制度を取りあげる担当者はダメです。

質問3. 医療保険制度

民間の医療保険に加入しない理由の多くが、高額療養費制度があることです。

そのようなお客様に対し、高額療養費制度の対象にならない公的医療保険制度適用外の費用をあげて、高い医療保険を勧めてくる担当者は要注意です。

確かに公的医療保険制度適用外の費用は予想以上に嵩みますが、まずは入院日額5,000円の医療保険から検討するのがよいと考えます。

保険について質問する

公的保険の質問がひととおり終わったら、民間の保険について質問します。

質問4. 先進医療について聞く

医療保険に付加できる先進医療特約は保険料が安いのですが、その理由や先進医療の現状を質問します。

「保険料が安いので、せっかくだから付けましょう」ではなく、丁寧に説明してくれる担当者がよいですね。

質問5. 保険用語の意味を聞く

担当者が保険用語を話した場合には、その意味を質問します。

私は、分かっていてもあえて質問します。

そもそも専門用語は日常的な言葉に変換して話すべきだと考えますが、質問しても相変わらず専門用語を連呼する担当者は信用できません。

自分本位の担当者、つまり保険を売り込むことが第1の担当者なのだろうと思うからです。

以上が、担当者の人柄や知識を見分ける私の方法です。

です。

恥ずかしいと思わずに何でも質問する

外交員や保険ショップの担当者の中には、お客様からなかなか加入の返事がもらえなかったりいろいろな質問をされたりすると、だんだん態度が横柄になる人がいるとも聞きます。

ちょっと信じられませんが、こういう人だとわかりやすくていいのかもしれません。

とにかく「こんなことも知らないなんて恥ずかしいかな?」と思わず、なんでも質問するのが見分けるポイントです。(執筆者:金澤 けい子)