日本社会の長寿化・少子高齢化に伴い、現在65歳となった支給開始年齢がいずれ引き上げられることは予測されていますし、財務省の財政制度等審議会でも68歳まで引き上げた場合の試算も行っています。

これに対して、政権としては支給開始年齢の引き上げは行わないが、70歳からの繰下げ受給を推奨し、将来的にはさらに繰り下げて75歳からの受給開始も選択できるよう改正することも検討されています。

「老後2,000万円報告書」がクローズアップされた後に、政府側が繰下げを誘導しているのではないかという声があがっています。

年金を受け取る側に開始年齢をゆだねられているために、いつ受け取り始めるか正しく判断できる材料を仕入れておく必要があります。

目次

繰下げ受給を誘導していると国会で問題視

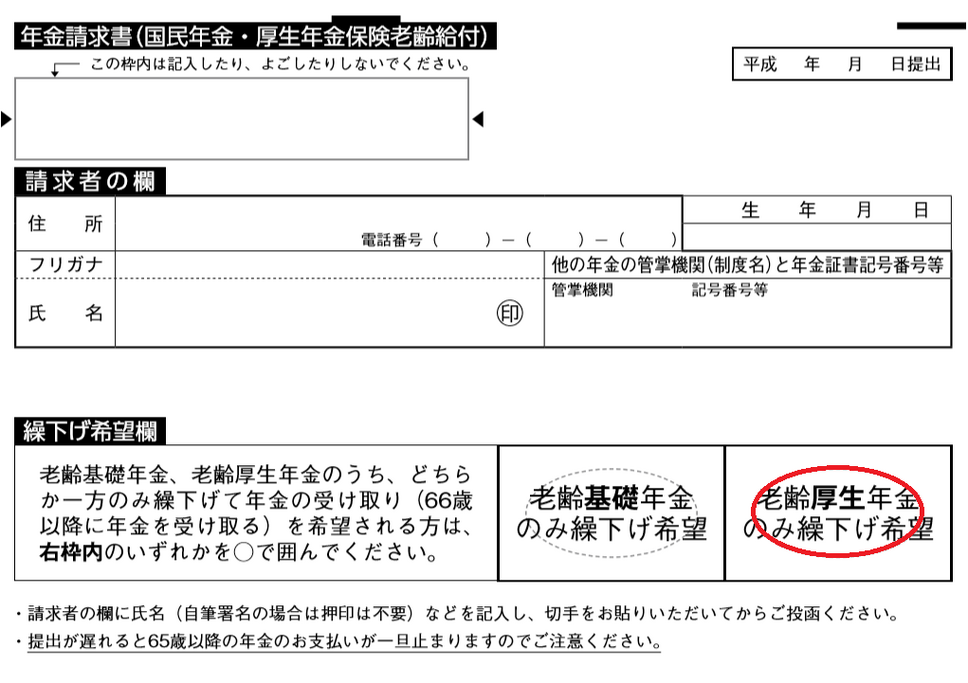

受給開始年齢の3か月前には、年金受け取りのために提出が必要な年金請求書が届きますが、国会で問題になったのは同封している年金請求書の記入のしかたでした。

繰り下げ受給する・しないは4パターンに分かれます。

A2.老齢基礎年金のみ繰下げ

A3.老齢厚生年金のみ繰下げ

A4.繰下げしない

A1のように年金を増額させたい場合で厚生年金・基礎年金両方を増額させたい場合は、送られた年金請求書を誕生月末日までに提出する必要はありません。

A2・A3のように厚生年金・基礎年金どちらかを増額させたい場合、もしくはA4のように増額させたくない場合(繰下げ受給を希望しない場合)は、年金請求書の提出が必要になります。

こうなると、A1のように年金を増やしたくて書類の提出が不要な前者を選択したくなるものですが、これが誘導だと問題視されています。2019年6月10日の参議院決算委員会、大塚耕平議員の質問です。

繰下げが必ず有利になるとは限らない

5年間繰下げると42%増額(ひと月あたり0.7%)になるという原則があるのは確かですが、誰にとっても繰下げが有利になるわけではありません。

以下その点を見ていきます。

年金請求書の記入欄で見る繰下げ受給

A1・A3の老齢厚生年金の繰下げ、A1~A3の繰下げ全般に関する注意点2点をふれます。

老齢厚生年金繰下げ希望の問題点

老齢厚生年金受給者に関しては、本人・配偶者が下記の要件を満たしていると加給年金がもらえます。

65歳未満・年収850万円未満の配偶者がいる

加給年金は、年額約39万円(昭和18年4月2日以後生まれ)と決まっていますが、繰下げてしまうとその分はもらえなくなります。

繰下げた分増額になるのは、もらえない期間があるのと交換条件になるわけで、これはいつまで生き続けるかによって損得が変わります。

しかし加給年金がもらえないのは明らかな損です。

基礎年金・厚生年金両者共通の問題点

繰下げ受給の問題点は、1年あたりの受給額が増える点にもあります。

所得税・住民税・自治体の社会保険料(国民健康保険料・後期高齢者医療保険料・介護保険料)は年間の所得が高いほど負担が大きくなります。

配偶者が扶養範囲内で、本人も所得が公的年金・企業年金(iDeCo老齢給付金含む)のみである大都市在住高齢夫婦世帯では、年収が211万円までであれば住民税非課税世帯の特典を受けられます

ちなみにiDeCoの老齢給付金がある場合は、受取額に変動が出ないよう事前に対策を打っておくと良いです。

なお上記と異なり、年金以外の所得がある場合は繰下げ受給して損しないか、また繰下げるにしても開始年齢をいつにするかは、個別税務相談になるので税理士に相談したほうがいいです。

税・社保の観点から受給開始年齢をいつにするか、これが得意だと看板を掲げている税理士は、相続税などと異なり非常に少ないように見受けられます。

このため年金請求書が来てから検討するのではなく、64歳頃には相談を開始するなど十分な時間が必要でしょう。(執筆者:AFP、2級FP技能士 石谷 彰彦)