公的年金から支給される「障害年金」や「遺族年金」は、非課税になるのですが、老齢基礎年金や老齢厚生年金などの「老齢年金」は、公的年金等の雑所得として所得税が課税されます。

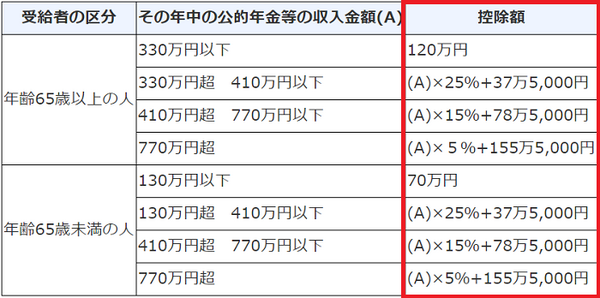

ただ老齢年金の合計額から、受給者の区分(年齢)や、その年中の公的年金等の収入金額(老齢年金の合計額)に応じた、次のような金額の「公的年金等控除額」(表の一番右側)を控除できます。

これに加えて基礎控除の38万円も控除できるため、65歳未満の方については、老齢年金の合計額が108万円(公的年金等控除額:70万円+基礎控除:38万円)以下であれば、所得税は徴収されません。

また65歳以上の方については、老齢年金の合計額が158万円(公的年金等控除額:120万円+基礎控除:38万円)以下であれば、所得税は徴収されません。

20歳から60歳になるまでの40年間に渡って、国民年金の保険料を一度も欠かさずに支払い、満額の老齢基礎年金を受給できた場合、その金額は2019年度額で78万100円になります。

そのため厚生年金保険の加入期間が短いため、老齢基礎年金の上乗せとなる老齢厚生年金が少ない場合には、現状では所得税がかかりません。

目次

所得税が徴収されていない方は、所得控除を節税のために使えない

所得税がかからないのは、お得だと思うのですが、お得だと思えない場合もあるのです。

例えば民間の医療保険、がん保険、介護保険などに加入して、ぞれぞれの保険料を支払った場合、確定申告を行って「介護医療保険料控除」を受ければ、課税所得が低くなるため、年金から徴収されていた所得税が還付されます。

つまり介護医療保険料控除などの各種の「所得控除」を受けると、所得税の節税になります。

適用される所得税の税率や、支払った保険料の金額によっては、節税できる金額はそれほど大きくはないかもしれませんが、銀行口座などに還付金が振り込まれと、お得だと感じられると思います。

しかし上記のように65歳以上で、老齢年金の合計額が158万円以下の場合、所得税は徴収されていないため、民間の医療保険、がん保険、介護保険などに加入しても、所得税の節税ができないのです。

その他に医療費がかかった時に受けられる「医療費控除」、または災害などで資産に損害を受けた時に受けられる「雑損控除」も、所得税を徴収されていない場合には、所得税の節税のために使えません。

なお医療費控除は生計を共にする家族の医療費も対象になるため、例えば年金から所得税が徴収されている夫が、妻の医療費で医療費控除を受ければ、払い過ぎた所得税が還付されます。

加入要件を満たす限りは、生涯に渡って雇用保険に加入する必要がある

所得が低いために所得税が徴収されていない年金受給者の方でも、買い物のたびに消費税を支払っております。

これに加えて公的医療保険(国民健康保険、後期高齢者医療など)や、公的介護保険の保険料も支払っているはずです。

また2019年度末までは徴収を免除されておりますが、収入を増やすために、一定時間以上のパートなどの仕事をすると、雇用保険の保険料を支払う必要があります。

この理由として2017年1月からは、「1週間当たりの所定労働時間が20時間以上」や、「31日以上の雇用見込みがあること」という要件を満たすと、65歳に達した日以降に、新たに雇用された方でも、雇用保険に加入するようになったからです。

つまり加入要件を満たす限りは、生涯に渡って雇用保険に加入するようになりました。

消費税率の引き上げ分を使って、年金生活者支援給付金が支給される

所得税が徴収されていない年金受給者の方は、所得控除を活用した節税策で、お得感を味わうことはできません。

しかし支払った税金や、それぞれの保険料を取り戻して、お得感を味わうことはできると思います。

例えば2019年10月からは、基礎年金(老齢基礎年金、障害基礎年金、遺族基礎年金)を受給できる一定の低所得者を対象にして、月額5,000円程度の年金生活者支援給付金が支給される予定です。

なぜこの時期から始まるのかというと、消費税率の引き上げ分を財源にするからです。

そのため認定請求という手続きを行って、年金生活者支援給付金を受給することは、支払った消費税を取り戻すことになり、また月額5,000円程度を継続してもらえたら、お得感を味わえると思います。

賃貸住宅に住んでいる方は、自治体などが実施する家賃補助を活用する

金融庁が発表して話題になった、金融審議会 市場ワーキング・グループ報告書(pdf) 「高齢社会における資産形成・管理」によると、夫が65歳以上、妻が60歳以上の高齢夫婦無職世帯は、収入と支出の差により、平均で毎月約5万円の、金融資産の取り崩しが発生しております。

そのため夫婦が30年間生きると仮定すると、約2,000万円の金融資産を取り崩す必要があるのです。

また平均で毎月約5万円という取り崩しは、住居に関する支出が約1万3,000円という前提で試算されているため、例えば賃貸住宅に住んで家賃を支払っている場合には、更に取り崩しが多くなってしまうのです。

この問題を解決する手段としては、自治体が運営する公営住宅の他に、高齢者の方が住みやすいように配慮された、「高齢者向け優良賃貸住宅」があると思います。

その理由として入居者の収入によっては、自治体などから家賃補助を受けられる場合があるからです。

また65歳未満の方に限られますが、失業により経済的に困窮し、住居を喪失した方、または住居を喪失するおそれのある方に対して、家賃相当額(一定の上限あり)が最長で9か月支給される、「住居確保給付金」という制度もあります。

これらの財源は税金ですから、それぞれの制度の支給対象になった場合には、支払った税金を取り戻せます。

雇用保険は失業しなくても、支払った保険料を取り戻せる制度がある

2017年1月からは上記のように、所定の要件を満たすと、65歳に達した日以降に、新たに雇用された方でも、雇用保険に加入するようになりました。

これをマイナスに捉える方がいるかもしれませんが、雇用保険は社会保険(健康保険、厚生年金)と比べると、かなり保険料が安いです。

また例えば資格を取得するために、厚生労働大臣が指定する講座を受講し、それが修了した時に、「教育訓練給付」が支給されたり、家族を介護するために、介護休業を取得し、給与が支払われなくなった時に、「介護休業給付」が支給されたりします。

つまり雇用保険はうまく活用すれば、失業しなくても支払った保険料を取り戻せるのです。

もちろん失業した時には、「高年齢求職者給付金」という失業手当を受給できる可能性があります。

ですから定年退職後にパートなどで働く予定があるなら、雇用保険には加入しても良いと思うのです。(執筆者:社会保険労務士 木村 公司)