先日、民事信託に関する研修会に参加してきました。

信託会社や信託銀行が行っている「商事信託」については知っていたのですが、「民事信託」とは何か、どんな時に必要なのかは知りませんでした。

研修会に参加してさまざまな活用法を聞き、目からウロコ状態でした。

超高齢化が進む日本では、これまで、ご高齢者の資産管理においては、生前贈与や相続対策などがとられてきました。

しかし、「病気」や「認知症」などを患い、ご自身で資産を管理できない、売却や譲渡などの手続きができないなどの問題が増えています。

このような場合の備えとして、今回は「民事信託」についてお伝えしていきます。

目次

民事信託とは

まずは、信託について確認しておきます。

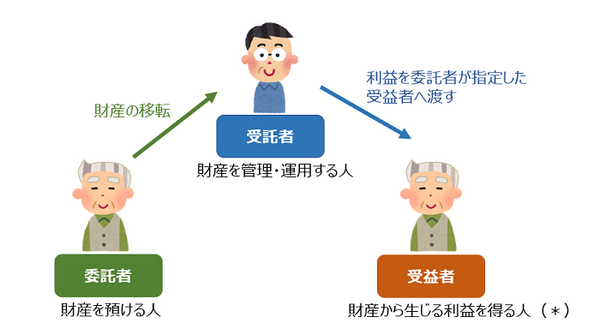

信託とは、「自分の大切な財産を、信頼できる人に託し、自分が決めた目的に沿って大切な人や自分のために運用・管理・継承してもらう」制度です。(信託協会HPより)

信託には3つの登場人物がいます。

(1) 委託者:財産を預ける人

(2) 受託者:財産を預り、管理や運用をする人

(3) 受益者:財産から生じる利益を得る人

※受益者は委託者ご本人がなることも他のご家族などにすることも可能です。

法改正で生まれた非営利の民事信託

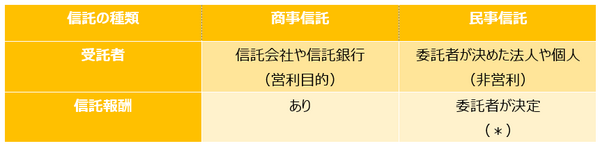

もともと信託は営利目的で行われる「商事信託」が主流でした。

そんな中、平成18年12月に信託法が改正され、「営利目的でなければ、信託業免許を持たない法人や個人間においても受託者になれる」ように変更されました。

(*) 民事信託は非営利のため、無報酬でも可能ですが、受託者はさまざまな資産管理や手続きを行ってくれますので、委託者は「信託事務の対価として」報酬を支払うことができます。

ただし、受託者が法人や税理士、司法書士の場合、報酬を受け取ることが認められていませんのでご注意ください。

民事信託の事例:Aさん(男性:74歳)

所有財産:家賃収入のある不動産、現金、株式等

ご相談:ご夫婦で暮らしているAさん。

年金と不動産の家賃収入で生活をしています。

70歳を過ぎたころから、不動産の管理や確定申告などが負担に感じてきました。

病気や認知症になったら、この不動産の管理はどうしよう…と悩まれていました。

解決策:家賃収入のある不動産のみを「民事信託」することにしました。

委託者はAさん、受託者は長男、受益者はAさんと奥様です。

これにより、負担に感じていた不動産の管理を息子さんに任せ、これまでと同様に家賃収入を得て生活できるようになりました。

認知症になると、できなくなること

厚生労働省は2015年1月に「認知症施策推進総合戦略(新オレンジプラン)」を発表しました。

その中で、2025年には認知症の人は約700万人前後になり、65歳以上の高齢者に対する割合は現状の約7人に1人から約5人に1人に上昇する見込みとの結果が明らかとなりました。

65歳以上の5人に1人が認知症になる時代が6年後なのです。

もし、会社を経営しているかたが認知症になったら、経営はどうなるでしょう?

もし、一人暮らしのかたが認知症になったら、病院や施設に入るための手続きやお金の管理はどうすればいいのでしょうか?

認知症になると、さまざまな「できないこと」が出てきてしまうのです。

・ 銀行預金の高額引出しや解約などの手続き

・ 遺言書の作成

・ 不動産の売買、贈与など

・ その他、法律行為

病気で急に意識能力が低下してしまった、認知症になってしまったなど、困ってしまうケースが多々あります。

あらかじめ民事信託で準備していたらどうでしょうか。

意思能力が低下することでご本人の希望や意向が聞けない、わからない、ということがないよう民事信託で準備しておくことができます。

ご本人だけでなくご家族も安心して過ごせると思います。

注目される民事信託で、安心の老後を迎えよう

ここ数年、ご高齢者の所有する資産の解約や売却ができないというニュースが増えてきました。

急に介護状態になってしまったり、認知症になってしまったりと、想定していなかったことでご本人やご家族が準備できていなかったのです。

株式や投資信託はご本人以外にも事前に申請しておけば代理で手続きができるサービスも増えてきました。

生命保険は指定代理人などを決めておくこともできます。

人生100年時代です。

長期の資産運用、そして資産承継などに必要なスキームとして、今後さらに民事信託への注目は高まっていくと感じています。

安心して老後が過ごせる1つの材料としてご参考いただければ幸いです。(執筆者:藤井 亜也)