不動産投資の経費の中でも多くの割合を占めるのが「減価償却費」です。

減価償却費をうまく活用できれば、税金(節税)やキャッシュフローをコントロールできます。

今回は不動産投資における減価償却費の役割から計算方法をまとめていきます。

目次

減価償却費とは?

減価償却費とは時間の経過によって建物など価値が減少するもの(減価償却資産)を1度資産として計上し、減少した分を一定期間に渡って必要経費として損失計上する金額のことを言います。

ちなみに、「土地」はいくら時間が経過しても価値が減少することはありませんので、減価償却資産ではありません。

帳簿上の処理となり、実際に減価償却した分のお金が出ていかずに経費として計上できる費用となりますので、うまく利用することで節税対策としても有効です。

建物価格を調べる

不動産の減価償却費は以下の計算式で算出することが可能です。

それでは減価償却資産となる建物の価格から調べていきましょう。

市区町村の窓口で取得できる「固定資産税評価証明書」を元に自身で按分計算をするのが基本となります。

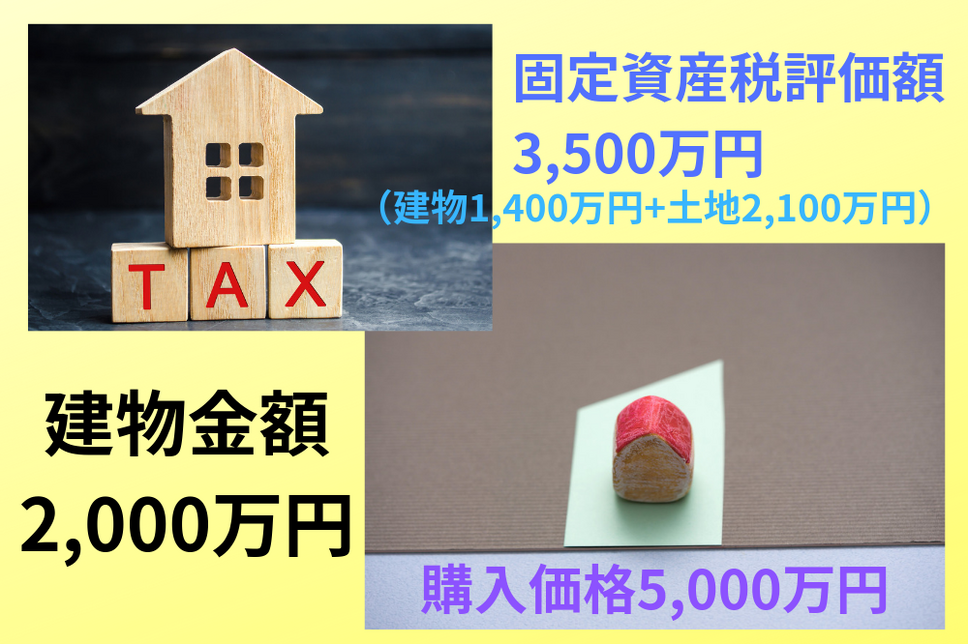

【例】

・ 購入価格5,000万円

・ 固定資産税評価額3,500万円(建物1,400万円、土地2,100万円)

今回の例では、土地建物合わせた評価額の3,500万円を分母として、建物評価額の1,400万円が分子として按分計算します。

実際に購入した物件は5,000万円ですので、

2,000万円が建物部分の金額ということになります。

今回の例では固定資産税評価額を計算の元にしましたが、売買契約書に土地と建物の内訳が記載されている場合はその金額を建物金額とすることができます。

物件購入前に売主と交渉し、建物金額を記載することによって減価償却費の金額をコントロールすることも可能です。

ただし、極端に高くなりすぎることがないように気をつけてください。

耐用年数、償却率を調べる

次に建物の法定耐用年数を調べましょう。

一例として建物構造別に法定耐用年数が以下のように定められています。

・ 鉄筋コンクリート(RC造)… 47年

・ 重量鉄骨(S造)肉厚4mm以上… 34年

・ 木造… 22年

さらに中古の場合は以下のような方法で耐用年数を算出します。

※端数は切り捨てます。

例えば、築18年のRC造の物件の場合、

となり、耐用年数が32年と分かります。

次に国税庁が公表している「減価償却資産の償却率表」を見て、耐用年数をあてはめていきます。

耐用年数が「32」となっている箇所を確認すると「0.032」が償却率ということが分かりましたので、最後に先ほどの建物価格2,000万円に「0.032」を掛けると「64万円」が1年当たりの減価償却費として計上できる金額となります。

また、築年数が法定耐用年数をオーバーしている物件の場合は

といった計算式になります。

例えば木造なら、

と耐用年数はわずか4年で償却していくことができます。

1年当たりの減価償却費が大きくなる為、こうした築古物件を節税目的で購入し、4年保有した後に売却するといった投資も考えられます。

減価償却費は、毎年の所得金額や売却時の手残りなどを把握する為にも重要な項目となります。

減価償却費をしっかりと計算できるようにして、購入前にシミュレーションを行い、不動産投資を成功へと導いていきましょう。(執筆者:菊池 悠介)