しっかりとした進路への意識や進学意欲があれば、家庭の経済状況に関わらず、大学、短期大学、高等専門学校、専門学校に進学できるチャンスを確保できるようにと

します。

今回はその内容をご紹介します。

目次

高等教育の修学支援新制度の概要は?

新しい制度の概要は、

2. 給付型奨学金(返還が不要な奨学金)

という2つの支援を合わせることにより安心して学んでもらおうというものです。

支援対象となる学校種は、大学・短期大学・高等専門学校(4年・5年)・専門学校です。

しかし、上記の学校種であってもすべての学校が対象になるわけではなく、学問の追求と実践的教育のバランスが取れた大学等が要件とされており、経営に課題のある大学などは対象外とされています。

具体的にどこの学校が対象になるかは、2019年9月20日頃公表予定です。

この制度の支援の対象者とは?

支援対象となるのは、住民税非課税世帯及びそれに準ずる世帯の学生です。

※2020年度の在学生(既入学者も含む)から対象で大学院生は対象外。

※高等学校等を卒業してから2年の間に進学していればよいので、現在浪人生でも条件を満たせば対象。

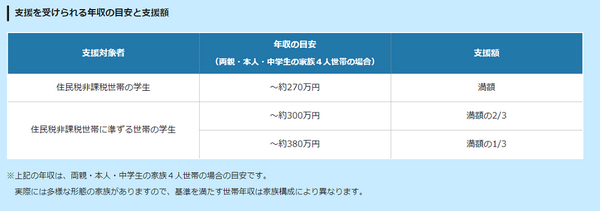

支援を受けられる世帯年収目安と支援額は、下図を参考にしてください。

支援の対象となるか、どれくらいの支援が受けられるかは、日本学生支援機構ホームページ内の進学資金シミュレーターでシュミレーションすることができます。

今回注目すべきは、世帯収入要件を満たせば、進学前の明確な進路意識と強い学びの意欲、進学後の十分な学修状況がしっかりとしていれば支援対象となることです。

これまでのように高等学校在学時の成績だけで否定的な判断をせず、レポートの提出や面談等により本人の学修意欲や進学目的等を確認して判断されるところにあります。

支援を受けられる金額は?

支援を受けられる金額は、

・ 進学先の学校の種類

・ 自宅or 一人暮らしか

により異なってきます。

昼間制の場合の授業料等減免の上限額(年額)と給付型奨学金の給付額(月額)は、下図のようになっております。

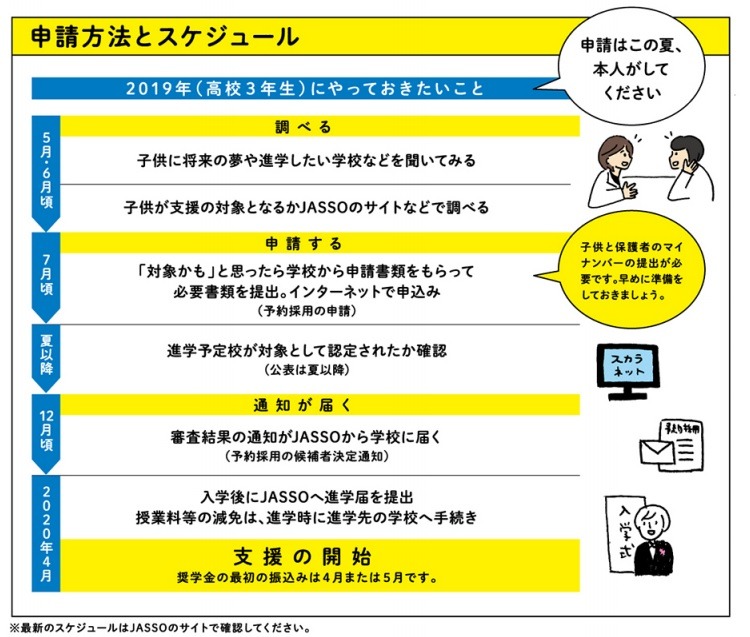

手続きの方法とスケジュールは?

支援を受けるためには、高校生の方はまず、在学中の高校を通じて日本学生支援機構(JASSO)に申込み手続きをすることになります。

※学校の先生とも相談しながら手続きを進めてください。

手続きについての詳細はこちらです。

スケジュールは、下図を参考にしてください。

その他、注意点などは?

今回の制度は、人数制限や定員のようなものはありません。

条件を満たした人であれば、支援を受けることができます。

しかし反面、進学後に学修意欲や成績が低いと大学等に判断された場合には、支援が「打切り」になります。

また、相応の理由があると認められる場合には返還も求められますので、支援対象者としての自覚をもってしっかり勉学に励みましょう。

下記に該当する場合には、直ちに打切りとなります。

・ 修業年限で卒業できないことが確定した場合

・ 修得単位数が標準の5割以下の場合

・ 出席率が5割以下など学修意欲が著しく低いと大学等が判断した場合

また、下記に該当する場合、大学等が対象者に警告を行います。

連続して警告を受けた場合にも打切りとなります。

・ GPA(平均成績)等が下位4分の1の場合

・ 出席率が8割以下など学修意欲が低いと大学等が判断した場合

今回の新制度はこれまで以上に内容が充実したものになっています。

文部科学省 学びたい気持ちを応援します 高等教育の修学支援新制度の特設ページを参考にするといいと思います。

負の連鎖を少しでも断ち切るために、活用できる制度は大いに活用しましょう。(執筆者:小木曽 浩司)