自分が将来どの程度の年金給付があるのか、よく分からないと思いますが、年金の仕組はわざと分かりにくくしているのでしょうか。

「所得代替率」

などの、難解用語で国民や、マスコミを煙に巻まき、思考停止へと誘導する作戦なのでしょうか。

年金の仕組みや将来の受給額の簡単な計算法などを「ザクッ」と解説します。

目次

1. 年金制度の移り変わり

年金のルーツは明治8年に始まった軍人恩給。次に昭和17年に厚生年金制度、昭和36年に国民年金制度、昭和61年に「基礎年金」として厚生年金、共済年金、国民年金 を制度横断的に設立しています。

平成16年に年金制度改正で「100年安心プラン」を発表し、平成27年に共済年金を厚生年金へ統合して年金制度の一元化をしています。

明治8年 1875年

年金のルーツは明治時代軍人恩給制度で、官吏や官庁職員対象に拡大。

昭和17年 1942年

「厚生年金」… 工場労働者向けに年金保険設立。

昭和19年 1944年

「厚生年金」… 事務職向けに制度設立 家族単位の保険で、夫の賃金に比例した保険料と給付額でした。

当時は専業主婦が普通だったので主婦が保険料を支払うことはありませんでした。

そのため、厚生年金の保険料はやや高めに設定されていました。

昭和36年 1961年

「国民年金」… 自営業、農林水産業従事者向けに設立

国民年金法案を通しやすくするため、事実上の「任意加入制度」としてスタートしたので、年金未納問題の発端になっています。

昭和61年 1986年

「基礎年金」… 「国民年金」の財政支援を目的に厚生年金、共済年金、国民年金の3つの制度を横断的に設立しています。

平成16年 2004年

「年金制度改正」… 「100年安心プラン」を発表

・ 保険率上限設定

・ 国庫負担率をH21年までに1/2へ上げる

・ 積立金の活用

・ マクロ経済スライド

・ 所得代替率50%下限設定

を約束しています。

平成21年 2009年

基礎年金への国庫負担1/2へ

平成27年 2015年

厚生年金と共済年金(国家公務員共済組合、地方公務員等共済組合、私立学校教職員共済に分かれていた)を厚生年金に統合。

2. 公的年金制度

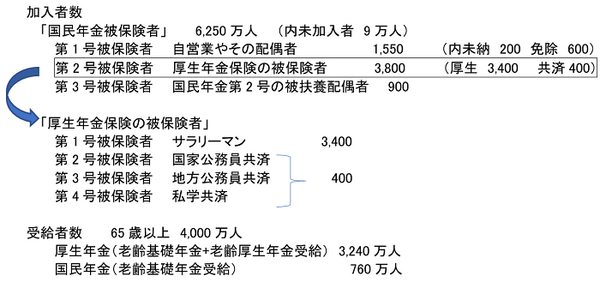

被保険者数と受給者数(厚労省集計 平成29年)

総人口1億2,400万人の内訳は、

・ 20歳未満 … 2,100万人

・ 20歳~60歳未満 … 6,000万人

・ 60歳以上 … 4,300万人

参照:総務省「平成29年の推計値」

公的年金の被保険者6,250万人(60歳以上でも厚生年金加入者がいますので20歳~60歳未満 6,000万人より多くなります)と受給者4,000万人(65歳以上)で合計1億250万人が公的年金制度の対象者となります。

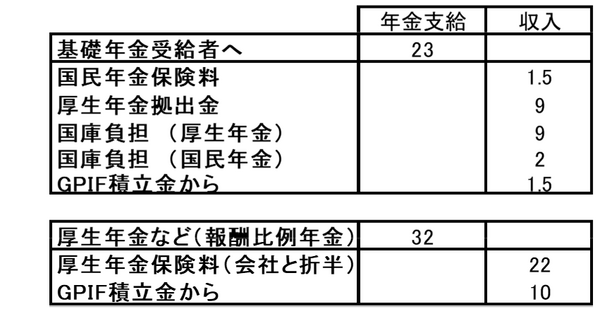

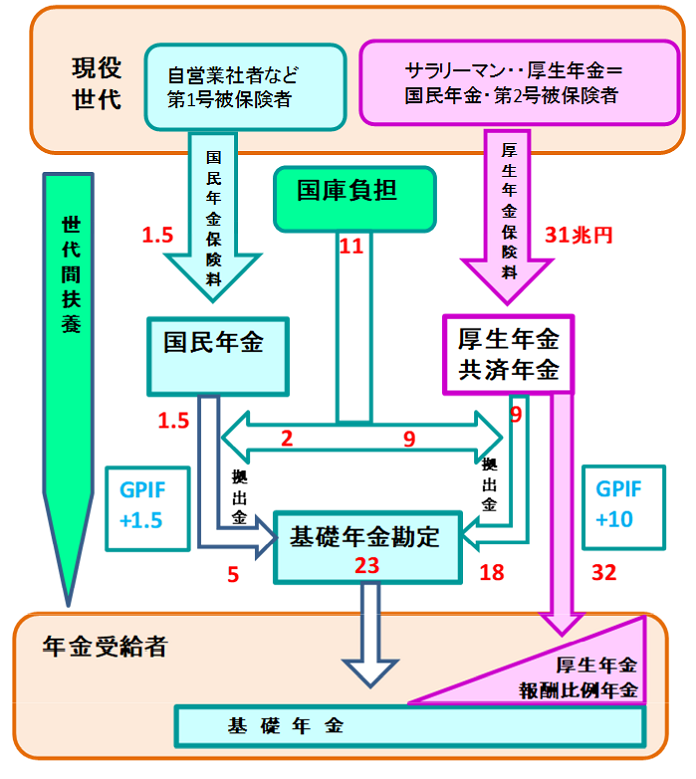

3. 公的年金の収支

(平成29年実績)

年金財政イメージ

参照:厚生労働省資料

4. 将来の支給額の簡単な計算法

大雑把な計算で個人によって異なります。

公的年金の支給額は「月給(手取り)の5割」が目安で、支払い保険料の約2倍です。

保険料 = 給与支給額(手取り ÷ 0.8)× 0.2(会社支払い分含め)

公的年金の支給額 = 手取り ÷ 0.8 × 0.2×2 = 手取り × 0.5 = 給与支給額×0.4

年金支給額は約20万円/月(国民年金+厚生年金)となります。

国民年金は10年で元がとれます

保険料約20万 × 40年 = 800万円(支払い保険料累計)

年金額満額78万円 × 10年でほぼ元がとれます。

5. 年金の仕組みや問題点

年金制度の運営は「日本年金機構」です。

平成22年1月から政府は「日本年金機構」を設立し「社会保険庁」の業務を移管し、下部組織の「社会保険事務所」は「年金事務所」に名称変更しています。

賦課方式

年金の仕組みは、「賦課方式」で、保険料は支払った瞬間に全て給付に使われます。

政府は「世代間扶養」と表現していますが、いわゆる自転車操業です。

民間の保険で一般的な「積立方式」とは仕組みが全く違います。

厚生年金、国民年金ともに、設立当初は積立方式でしたが、制度開始時に積立金の少ない保険者に給付をするために使い、積立金は減少し賦課方式へ移行しました。

本来、700兆円ほどの積立金があってもしかるべきところですが、現在は160兆円程度になっています。

積立金の管理はGPIF(Government Pension Investment Fundの略称、年金積立金管理運用独立行政法人)で行っています。

厚労省の説明は、

ですが、学識者は、積立金の投資配分がリスクのある株式などへ向けられているため賛否両論があります。

国民年金未納率

第1号国民年金被保険者の約40%、800万人(保険料未納者200万人と免除者600万人)は保険料を払っていません。

国民年金のみの被保険者だけでは実質破綻のため、昭和61年「国民年金」の財政支援を目的に、「基礎年金」として厚生年金、共済年金、国民年金を制度横断的に設立して赤字の補填を肩代わりしています。

この説得のため「国も負担をする」と基礎年金の1/3を公費負担にしました。

厚労省は未納と破綻は別問題と説明

(1) 未納率4割だが、年金財政への影響は5%

(2) 未納者には年金給付がないので問題ない

(3) 国民年金未納分を厚生年金から補填ではない

「基礎年金」設立後は専業主婦も国民年金・第3号被保険者となりましたが保険料は課せられていません。

厚労省の説明は、

年金制度の一元化

平成27年 厚生年金と共済年金を厚生年金に統合しています。

年金制度が一元化されても厚生年金、共済年金の加入者は、基礎年金に加入している意識はなく、仕組みが更に複雑になっただけともいえます。

平成16年「年金制改正」で「100年安心プラン」を発表

1. 保険料水準引き上げ

保険料の引き上げを極力抑制し、将来の水準を固定します。

厚生年金保険料は2017年に上限18.3%とする。H16年時点は13.58%

国民年金保険料 1万6,900円/月の固定とする。H16年時点は1万3,300円/月

2. 国庫負担割合引き上げ

基礎年金の国庫負担割合を1/3から1/2へ引き上げます。

3. 積立金の活用

次世代や次々世代の給付に充てるため、積立金を活用します。

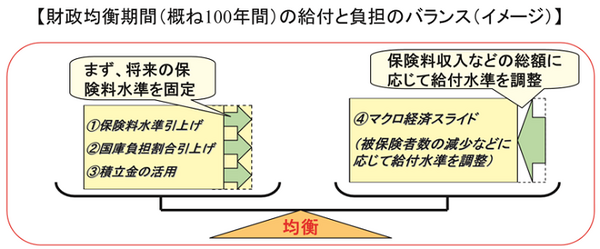

100年で給付と負担の均衡をさせたい。

積立金運用利回りを3.2%と設定した場合は、100年後の2104年までもちますが、現実の利回りをあてはめると約50年で残高ゼロになります。

4. マクロ経済スライド

年金を支える力(被保険者数)の減少などに応じ、給付水準を自動的に調整する仕組み(マクロ経済スライド)を導入します。

5年に1度行う財政検証で、概ね100年後に年金給付費1年分の積立金を持てるように、年金額の伸びの調整を行う期間(調整期間)を見通します。

平成16年までは、5年毎に制度を見直していましたが、今回の仕組みを導入することで給付と負担の均衡がはかれるので、5年毎の財政検証のみに変更しています。

マクロ経済スライドでは物価(賃金)上昇率∔1%の場合スライド調整率(例えば-0.9%)を補正して年金支給額を+0.1%とします。差し引きマイナスの場合は調整しません。

従来は物価が+1%の場合は、年金が+1%でした。

5. 老後生活の基本的部分を支える給付水準を確保

所得代替率は、「現役世代の賃金所得に対して高齢者の受け取る年金額が何%になっているか」で、所得代替率50%を切らないと政府が約束しています。

・ 2004年… 50.2%

・ 2009年… 50.1%

・ 2014年… 62.3%

2043年の予測は50.6%です。ぎりぎりの所での水準で将来心配です。

年金の仕組みや問題点を簡単に説明しましたが、なかなか複雑です。

今後の人口構成、社会状況の変化に対応して年金制度を変革していく必要があると思います。(執筆者:淺井 敏次)