iDeCoの掛金を拠出した場合、医療費を支出した場合、扶養家族を申告した場合などの節税効果ですが、課税所得により異なるという説明が一般的です。このため、税率を仮定して節税効果を説明することがよく行われます。

ただ厳密に言うと、どのような所得があるかによって節税効果が変わってきます。

総合課税と分離課税の所得が両方あるような場合には、所得控除の差引ルールが決まっており、特に分離課税は細かく決められています。

目次

所得控除による節税効果

原則論

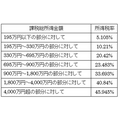

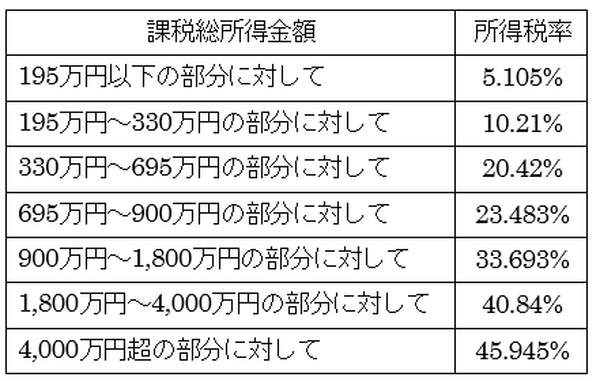

住民税の標準税率は10%であるものの、所得税率は原則として課税所得に応じて5.105%~45.945%(復興特別所得税分含む)と幅があります。

例えばiDeCoの年間掛金拠出額が24万円で、所得税率20.42%・住民税率10%であれば、およそ7.3万円の節税効果があるということになります。

例外

ただ、上記の所得税率を使って節税効果を見積もれない場合もあります。

上記税率が適用されるのは総合課税の所得(給与所得など)になりますが、例えば総合課税の所得が給与所得だけで300万円、所得控除が350万円となり、さらに分離課税の所得があるような場合です。

不動産譲渡・金融所得・退職所得がある場合

不動産譲渡や株式譲渡・FX取引など、いわゆる分離課税の所得があった場合には、分離課税の所得から所得控除が差し引ける場合もあります。

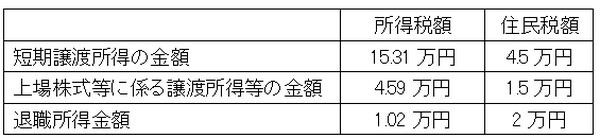

例えば、各種所得が下記のようなケースを考えます。

・短期譲渡所得の金額:50万円

・上場株式等に係る譲渡所得等の金額:30万円

・退職所得金額:20万円

短期譲渡所得金額は、大雑把に言えば取得後5年以内に売却した不動産に関わる譲渡所得金額です。

また源泉徴収がされた退職所得や特定口座の株式譲渡所得は必ずしも申告の必要はないのですが、上記の金額は申告対象にしたものとします。

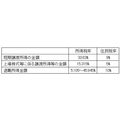

分離課税の所得に対する税率は、下記のとおりです。

上記事例の分離課税の所得に対する税額は、下記のとおりです。なお退職所得に対しては、退職金支給時に徴収されているものとします。

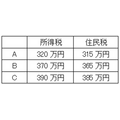

所得控除の額に関しては、下記の3パターンで考えます。各パターンとも住民税のほうが所得税より5万円少ないのは、所得税の基礎控除が38万円、住民税の基礎控除が33万円と異なるからです。

3パターンとも、基礎控除以外には差異がないものとします。

A:総所得金額・短期譲渡所得の金額から差し引く

所得税に関して320万円の所得控除はまず300万円の総所得金額から差し引かれ、残額20万円は短期譲渡所得の金額から差し引かれます。

住民税についても同様に残額15万円が短期譲渡所得の金額から差し引かれます。

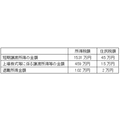

このため分離課税の各種所得に対して、課税所得金額と税額、および所得控除による軽減額は下記の通りになります。

短期譲渡所得から差し引かれた所得控除に関して、節税効果を税率で説明すると、所得税30.63%・住民税9%分です。

B: 株式等の譲渡所得金額からも差し引く

所得税に関しては370万円の所得控除のうち300万円は総所得金額、50万円は短期譲渡所得の金額から差し引かれ、残額20万円は上場株式等に係る譲渡所得等の金額から差し引かれます。住民税も同様です。

株式等の譲渡所得から差し引かれた所得控除に関して、節税効果を説明すると、所得税15.315%・住民税5%分です。

C: 所得税は退職所得金額からも差し引く

所得税に関しては総所得金額・短期譲渡所得の金額・上場株式等に係る譲渡所得等の金額からは全て差し引き、残額10万円が退職所得金額から差し引かれます。

なお退職金支給時に住民税が徴収された退職所得に関しては、住民税では所得控除による軽減は無いことに注意してください。

差引順序のまとめ

所得控除の差引順序をまとめると、下記のようになります。

短期譲渡所得の金額

その他分離課税の所得金額(税率20.315%の所得)

山林所得金額

退職所得金額

山林所得は山林の譲渡に関する所得なのであまりなじみがないと思われますが、この所得があれば退職所得に優先して差し引かれます。(執筆者:AFP、2級FP技能士 石谷 彰彦)