「ねんきん定期便」記載の老齢基礎年金(年額)が、満額の78万100円より少ない人も多いでしょう。

筆者もその1人ですが、国民年金の追納は原則できないのが悩みです。

しかし、そのような人が老齢基礎年金を増やす方法があります。

国民年金の「任意加入制度(以下・任意加入制度)」です。

今回は、任意加入制度の概要や対象となる人、手続き方法などの解説に加え、筆者が「ねんきんダイヤル」で問い合わせた疑問点に対する回答についてもお伝えします。

目次

任意加入制度とは

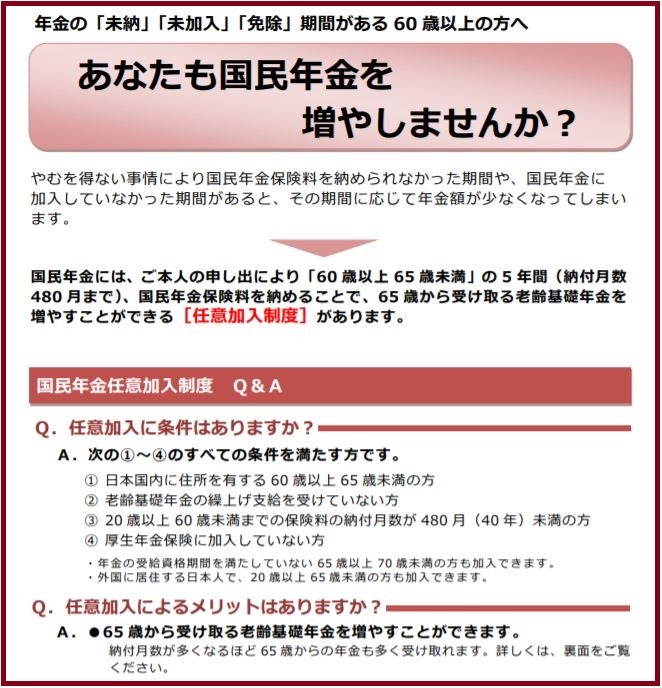

任意加入制度は、国民年金の納付期間が480か月に満たない人が任意で国民年金保険料を納付できる制度です。

本人の申し出により、60歳から65歳に達するまでの5年間、納付期間が480か月になるまで保険料を納付できます。

任意加入制度の対象となる人

任意加入制度の対象となる人は、以下の全ての条件を満たしている人です。

条件2:老齢基礎年金の繰上げ支給を受けていない人

条件3:国民年金保険料の納入期間が480か月(40年) 未満の人

条件4:厚生年金保険に加入していない人

※自営業・専業主婦(夫)・企業等の退職者など

1~4の条件に当てはまらなくても国民年金に任意加入できる人

・ 65~69歳で年金の受給期間を満たしていない人

・ 海外に住む20~64歳の人

任意加入制度の4つのメリット

任意加入制度の最大のメリットは4つあります。

メリット1:老齢基礎年金を増やせる

たとえば、2年の未納期間がある場合に60歳から国民年金保険料(令和元年度は月額1万6,410円)を2年間毎月納付することで、納付期間が480か月に達し、老齢基礎年金が満額支給となります。

メリット2:障害基礎年金や遺族基礎年金を受け取れる

一定の要件を満たした場合、任意加入期間に本人や遺族が障害年金や遺族基礎年金を受け取れます。

メリット3:社会保険料控除の対象となる

確定申告により納付した保険料が全額所得税の控除対象となります。

任意加入の手続き方法

次は、任意加入の手続きです。

手続きを行う場所

お住まいの市区町村役場の国民年金担当窓口または最寄りの国民年金事務所で受付を行っています。

手続きに必要な持ち物

年金手帳または基礎年金番号通知書が必要です。

また、保険料の納付は口座振替となるため、

・ その届出印

を持参しましょう。

保険料の納付方法

任意加入者の国民年金保険料は、国外在住の人以外は全て口座振替での納付です。

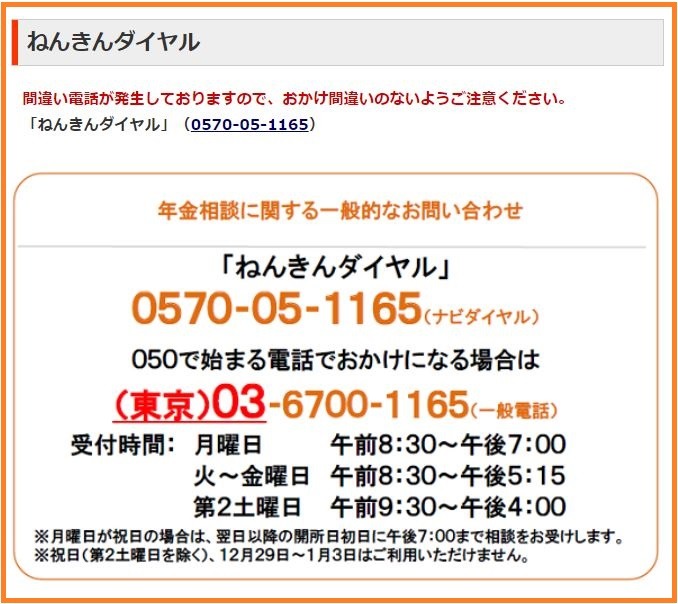

「ねんきんダイヤル」に聞いてみた:任意加入制度の疑問点Q&A

国民年金の任意加入制度の概要は以上の通りです。

しかし筆者には2つ疑問点が生じたため、「ねんきんダイヤル」に電話で問い合わせてみました。

Q1:サラリーマンなどの厚生年金保険加入者が、なぜ任意加入制度の対象外となるのか

以下が回答です。

国民年金の加入期間は60歳まで、任意加入制度を利用しても65歳に達する日までです。

しかし、厚生年金保険の加入期間は70歳に達する日までと定められています。

つまり、サラリーマンは70歳まで厚生年金保険料の加入者でいられるため、任意加入制度を利用しなくても老齢基礎年金の未納分を補うことができるということです。

Q2:専業主婦(夫)は第3号被保険者として年金手数料を払う必要がないのでは

以下が回答です。

そこを勘違いする人が多いのですが、専業主婦(夫)でも60歳を過ぎると第3号被保険者から外れますので、月額の年金保険料を自分で納付することになります。

専業主婦(夫)のケースではこのような誤解をする人が多く、任意加入期間が過ぎてしまう人もいるので気をつけてください。

任意加入についての相談は「ねんきんダイヤル」や最寄りの年金事務所へ

国民年金の任意加入制度は、保険料の納付期間が満額支給の要件を満たしていない人向けの救済策だと言えます。

しかし、わかりづらい点や誤解を生じやすい点があるのも確かです。

もし、わからないことがある場合には、

・ 一般的な質問は「ねんきんダイヤル」

・ 将来の年金額など具体的なことは最寄りの年金事務所

にご相談ください。(執筆者:大岩 楓)

年金支給額が不安ならイデコで節税しながら年金を増やしましょう。

最もオススメのSBI証券で口座開設⇒公式サイト

iphoneからの開設手順はこちら