目次

消費税の軽減税率の「そもそもの発想」

来たる10月1日から消費税が現在の8%から10%に引き上げになります。

同時に、一部の商品について適用される消費税は8%のまま据え置かれます。

「何が8%で何が10%」かについては、いまだに多くの人の戸惑いのタネとなっています。

今回は、消費税の軽減税率のそもそもの発想についてお伝えします。

発想が分かると区別がしやすいかもしれません。

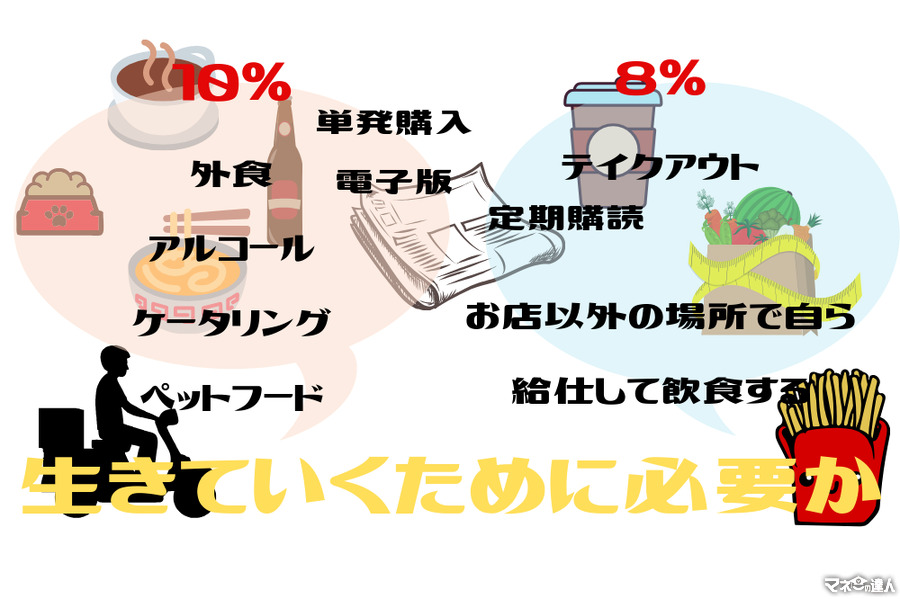

消費税の軽減税率の対象になるものはこの2つ

消費税の軽減税率の対象となるものは以下のとおりです。

・ 週2回以上発行される紙の新聞で定期購読しているもの

これだけなのですが、ここ最近メディアでも議論がなされているように、判断がらくではありません。

そこで知っておきたいのが軽減税率のもともとの発想です。

発想のもとは「お金のない人の食生活がかわいそう」

消費税の税率引き上げは、少子高齢化の進展に伴う社会保障費の増大や国債費膨張の懸念が背景にあります。

今後も税率引き上げの可能性が高いのですが、そんな中での国の懸念事項は「消費税引き上げによる低所得者への打撃」です。

消費税は他の税目と異なり、世代や所得に関係なく、原則として一律「消費行動」に対して課税されます。

そして消費行動は、生きていくためにはどんな人にもどんな生き物にも必要なものです。

その消費行動のうち、生きていくために絶対に必要な「飲食物」については、高い課税をしては生活に支障が出るのではないか、という不安があります。

特に低所得者の食材費は、日常の支出の中でも高い割合を占めるため、配慮が必要だと考えているわけです

こういった懸念から、軽減税率の導入が検討され、今度の10月から始まることとなりました。

定期購読の新聞が8%なのは「頭の栄養だから」?

なお、定期購読の新聞について軽減税率が適用されるのは例外的な措置だとみられています。

いまだに新聞に軽減税率が適用されることに納得のいかない人は多いのですが、新聞を8%とする根拠の1つとして「新聞は思考のための食料」という考え方を採用しているようです。

ただ、現実にはメディアは世論にもっとも影響を与える存在です。

メディアの報じ方ひとつで世論はいくらでも変わります。

さらに、定期購読で紙の新聞を読んでいる人のほとんどは選挙の票を最も有する高齢世帯です。

これを鑑みて、政治的な配慮が「定期購読の新聞は8%」としたのではないか、とみられています。

軽減税率を区別のために、おさえておきたい5つのポイント

軽減税率の「そもそもの発想」を踏まえたうえで、軽減税率のポイントを絞るとしたら、次の5つになります。

1. 人間がお店以外の場所で自ら給仕して食べたり飲んだりするものが原則8%

まず、軽減税率の対象は人間です。そのため、ペットフードは対象外です。

また、生活に欠かせない部分だけなので外食はダメです。

自宅などで給仕してもらうケータリングも10%です。

2. アルコールは贅沢品だから10%

酒類は全部10%です。

というのも、国としては「酒は生活に必要ではない贅沢品」と見ているからです。

みりんは調理に欠かせませんが、酒類に区分されるものは10%になります。

3. 会計のときだけ「外食10%」、「テイクアウト8%」の確認をする

判断に迷うのが「イートインコーナーのあるコンビニで食べ物を買ったとき」ではないでしょうか。

最初家で食べるつもりでコンビニのおにぎりを買ったけど、会計終了後、気持ちが変わってイートインコーナーで食べていった…ということは誰でもあるでしょう。

こんな時、あとからお店の人から「2%分払ってください!」と言われたりするのでしょうか。

実際には、会計の際「お持ち帰りになりますか? それとも店内で食べていきますか?」と聞かれるときだけの問題になります。

つまり、会計で「持ち帰ります」と答えて8%で支払いをし、会計後イートインコーナーで食べていっても追加分請求されたりすることは原則ありません。

ただ、8%で会計しながらイートインコーナーで食べていく…という行動が頻繁であれば、注意されたり怪しまれたりすることはあるかもしれません。

そうなると、税金の問題というより人の良心としての問題になります。

なお、「外食か持ち帰りか」に関し、買う人の意思以外の判断基準として「飲食できる設備があるかどうか」があります。

そのため、カラオケで提供される飲食物はすべて10%になりますし、映画館などでも飲食スペースがあれば10%が適用されることもあります。

4. 「モノ+飲食物」は「主役が飲食物」、「万札1枚で買える」なら8%

お菓子や珈琲などの中には、最初からおもちゃやカップとセット商品となって販売されているものもあります。

どっちも持ち帰りなのは同じですが、8%の対象になるのは飲食物だけです。

おもちゃやカップは単体ならば10%が適用されます。

このときはどう判断すべきでしょうか。

こういった「モノ+飲食物」の8%適用については、次の2つの基準を満たす必要があります。

・ 飲食物の価額の占める割合が3分の2以上

こう書いても、一般人には分かりにくいですよね。

そのため、「万札1枚で買えて、主役が飲食物」だったら8%だ、と考えるとよいでしょう。

ただ、実際には、お店側の販売戦略で「仕入原価はおまけに見えたおもちゃの方が高い」というものもあります。

実際には、お店側の合理的な判断にゆだねられることが多くなるものと思われます。

なお、複数まとめて買うと1,000円、という販売の仕方はここでいう「モノ+飲食物」になりません。

「この部分は飲食物だけど他の部分はモノ」という風に分けて税率が適用されることとなります。

5. 週2以上家に届く紙の新聞以外は全部10%

新聞については、以下の要件のすべてを満たすものが8%適用となります。

・ 週2回以上発行するもの

・ 定期購読契約に基づくもの

そのため、朝刊・夕刊という形で毎日家に配達される紙の新聞などは8%の適用対象となります。

逆に、次のようなものは10%です。

・ 毎日読む新聞の電子版

・ 一般社会的事実とかけ離れた内容ばかりの新聞

最近は「紙の新聞+電子版」の定期購読契約も増えてきていますが、こういった契約でも8%の対象となるのはあくまでも紙の新聞の部分だけです。

疑問に思ったらお店の人に確認しましょう

ただ、実際には10月1日過ぎてみないとわからないものが多々あるのも現実です。

買い物の場面で「あれ?」と思ったら、お店の人に確認するとよいでしょう。(執筆者:鈴木 まゆ子)