公的年金受給者にとって10月は、年金がもらえる月であると同時に、翌年に徴収される所得税額を左右する「扶養親族等申告書」を年金機構に提出する月でもあります。

期限後提出でも受理されますが、税額を引き下げたいのであればなるべく早めに提出しましょう。

令和元年に提出する令和2年分の扶養親族等申告書は、扶養判定などで使用する翌年(令和2年)の所得見積に変更があります。

さらに、申告書未提出の場合の取り扱いが変わりました。

目次

配偶者・扶養親族の欄に「48万円」の数字

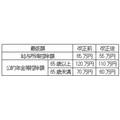

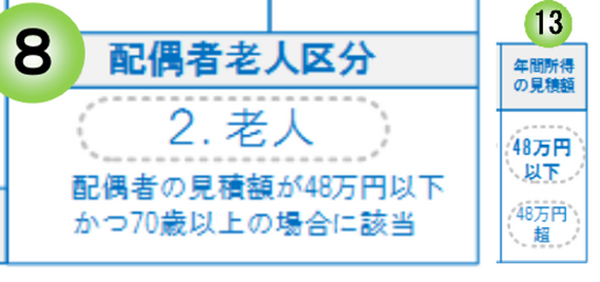

「B 控除対象となる配偶者」の「(8)配偶者老人区分」や「C 扶養親族」の「(13)年間所得の見積額」を見ると、平成の頃まで見慣れていた38万円が48万円に変更されています。

扶養親族や(老人)控除対象配偶者の範囲は、税制改正により令和2年からは合計所得金額48万円以下となりました。

基礎控除を10万円引き上げたのと引き換えに、給与所得や年金所得の経費にあたる控除額を下記のように10万円引き下げたからです。

最低額以外も原則として10万円引き下げとなる上、後述のように高所得者は10万円を超える引き下げになる場合もあります。

実際に所得見積を計算すると、年金受給額が年120万円(65歳未満は70万円)以下、給与額が年収65万円以下の場合を除いて、10万円ほど上昇する方が多いはずです。

給与と年金を両方もらっていると20万円所得が上がるようにも思えますが、所得金額調整控除により原則10万円下がるので、上昇幅は10万円で済みます。

このため、実質的に基準が変わったとは言い難いです。

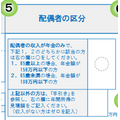

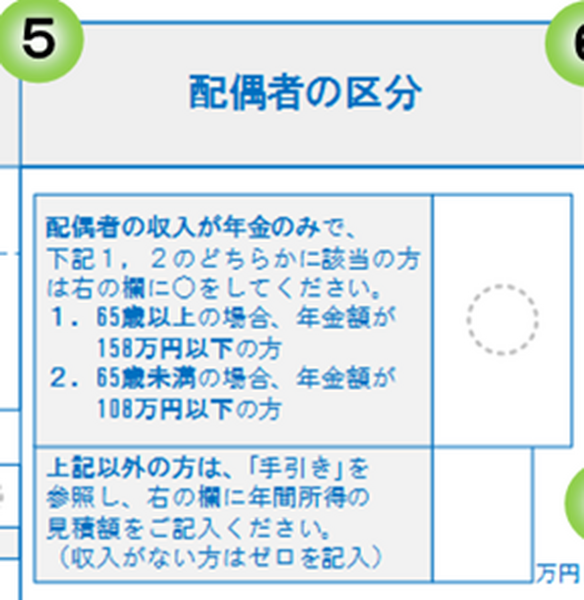

「(5)配偶者の区分」欄でも所得見積を行いますが、収入が年金のみの場合で〇がつけられる基準に関しては、前年と変わっていません。

65歳以上で年金年額158万円の場合、所得金額は158万円 – 110万円 = 48万円であり、65歳未満で年金年額108万円の場合でも同様に48万円です。

〇をつけられない場合は、先ほど説明したような形で所得見積を行って記載します。

95万円以下で後述する本人の所得制限を満たした場合は、年金から差し引かれる所得税額が下がります(配偶者控除・配偶者特別控除分)が、48万円を超えると障害者控除・老人控除対象配偶者分の減税はありません。

年金収入が年60万円で不動産所得が年40万円ある扶養家族など(給与・年金以外の所得の割合が高い方)は、変更の恩恵を受け扶養親族に入れることができます。

もっとも現段階では来年の見積なので、あまり神経質になることもないです。

確定した段階で計算間違いがあれば、確定申告または住民税申告により修正することは可能です。

自身の所得見積にも注意

一方で配偶者控除や寡婦控除等活用にあたっての申告者本人の所得制限は、下記に関しては変わっておりません。

・源泉控除対象配偶者: 900万円以下

・寡婦・寡夫:500万円以下

前年と収入が同じでも、給与所得控除額・公的年金等控除額の10万円縮小で所得制限をオーバーする可能性はあります。

所得が10万円だけ上がるのであれば、高所得者にとってさほど大きな影響ではないかもしれません。

ただ10万円を大きく上回る場合も想定されます。

所得が公的年金だけの方ではあまり考えられないですが、下記に該当する場合は10万円を超えて公的年金等控除額や給与所得控除額が引き下げられます。

・給与の年収が850万円超…給与所得控除額が195万円で頭打ちに

(※ 本人または扶養親族等が特別障害者、もしくは23歳未満の扶養親族がいる場合は

下表のように所得金額調整控除も給与所得から差し引かれ10万円だけ変動)

・受け取る公的年金等の額が1,000万円超…公的年金等控除額が195.5万円で頭打ちに

・公的年金等以外の所得が1,000万円超2,000万円以下…公的年金等控除額が20万円縮小

・公的年金等以外の所得が2,000万円超…公的年金等控除額が30万円縮小

配偶者・扶養親族の所得見積でも述べたように、現段階では神経質にならなくてもよいです。

所得の高い場合は確定申告する方が多いので、その段階で修正できます。

未提出でも税率が上がらなくなった

平成31年分扶養親族等申告書までは、未提出の場合は配偶者・扶養親族欄白紙提出の場合に比べて税率が倍(5% → 10%)になるという、一種のペナルティが課されていました。

税制改正によりペナルティが無くなり、未提出と提出で税率が変わることもなくなりました。

扶養親族等申告書を提出して確定申告を行うのは二度手間ともいえるので、扶養親族等申告書は提出せず、(年金をもらう段階では高い税額で源泉徴収されますが)確定申告で多額の還付金を得るという方法もありました。

今回の改正で、確定申告による還付が減ってしまう方も出ると思いますが、源泉徴収が少なくなったからと考えてください。(執筆者:AFP、2級FP技能士 石谷 彰彦)