亡くなった方が一定以上の財産を持っていた場合、その財産を相続する人は相続税を納める必要があります。

相続税の計算方法は相続財産の種類が多岐に亘るほど複雑になりますが、基礎控除をはじめとするさまざまな控除制度を利用することで税の納付が不要になるケースも多くあります。

今回は、配偶者控除制度について概要を説明します。

目次

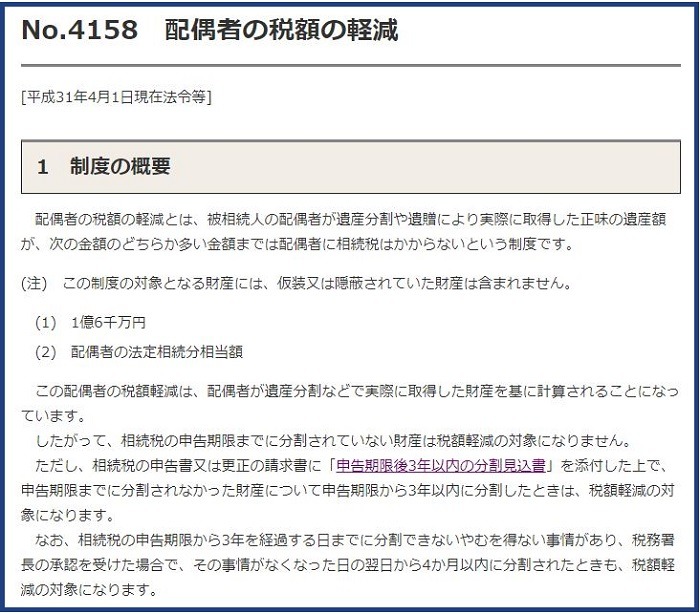

配偶者控除制度(正式には「配偶者に対する相続税額の軽減」)とは

亡くなった方(被相続人)の配偶者が相続する財産額が、

・法定相続分以上の割合であっても1億6,000万円以内

であれば、配偶者の相続税はゼロになるのがこの制度です。

配偶者という立場が非常に優遇されていますが、この制度は、

・残された配偶者の生活の安定を図ることを目的としている

からなのです。

もっとも、配偶者として戸籍に記載されてさえいれば、年数や同居の事実は無関係で控除されるのですから、前者の目的はやや形式的な面があるかもしれません。

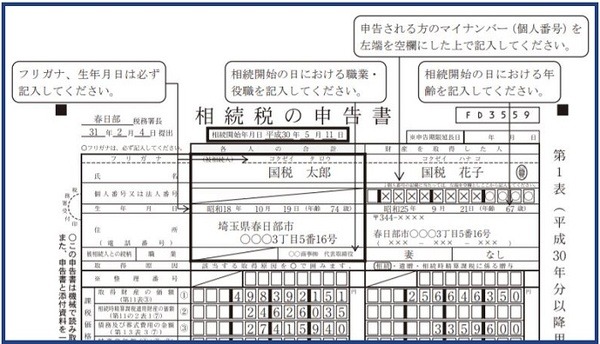

配偶者控除を受けるには申告が必要

相続財産が基礎控除額以内であれば相続税はゼロで申告も不要ですが、

しなければなりません。

配偶者控除制度の利用不利用は自由ですし、利用するにせよ、配偶者の相続割合をどうするかなどの詳細は、申告がない限り税務署は知ることができないからです。

相続開始から10か月以内の申告を忘れないようにしましょう。

配偶者控除の利用には工夫が必要

被相続人の財産をすべて配偶者が相続することで、相続税をゼロにすることは確かに可能です。

しかし、次に配偶者が亡くなったときの相続(二次相続)にはもちろん配偶者控除はありません(配偶者が再婚すれば別ですが)。

すなわち、子供の相続税の負担が増えることになります。

特に、配偶者自身も多くの財産を持っている場合には、子供の相続財産がさらに増えてしまうので注意が必要です。

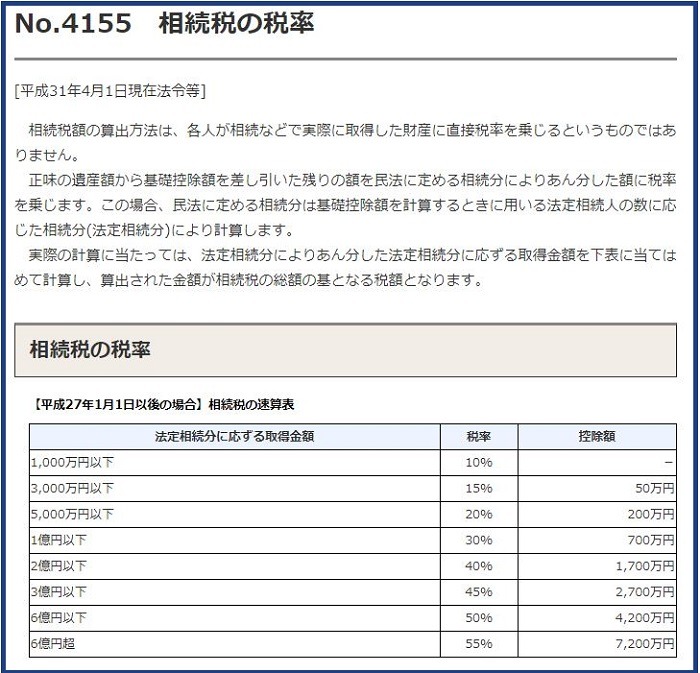

また、相続財産の額が多ければ多いほど、相続税の税率は上がるので、

場合もあります。

相続税の計算方法は国税庁のホームページで情報を得て、自分でシミュレーションできますが、よく分からなければ税理士などに相談してみましょう。(執筆者:橋本 玲子)