目次

20歳になったら国民年金の被保険者になる

「20歳になったら国民年金に加入する」と言われていますが、国民年金って何でしょう?

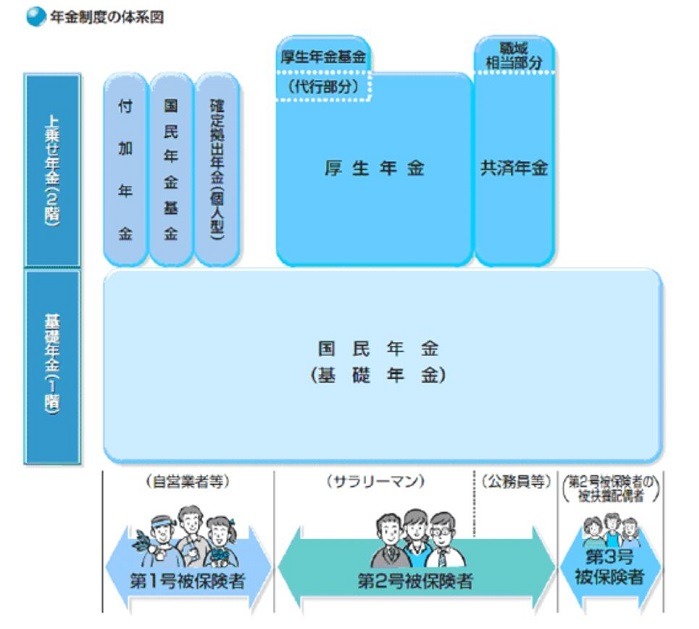

国民年金とは昭和36年4月にできた「国民皆年金」のしくみで、国民の老齢、死亡、障害について給付を行う、20歳以上60歳未満の日本国民が原則、強制加入する制度です。

・ 自営業者とその妻、無職、学生、退職者など… 第1号被保険者

・ 会社員・公務員など… 第2号被保険者

・ 第2号被保険者の被扶養配偶者… 第3号被保険者

というように呼称が分かれます。

仕組みは以下のとおりで、国民年金に厚生年金・共済年金が上乗せされるかたちです。

強制加入する必要はないけれど、海外在住などで国民年金に入りたければ入る任意加入被保険者もあります。

国民年金の手続きのながれ

令和元年10月より20歳になった人には、日本年金機構から、国民年金に加入した旨のお知らせが来ます(厚生年金または共済年金に加入している人を除く)。

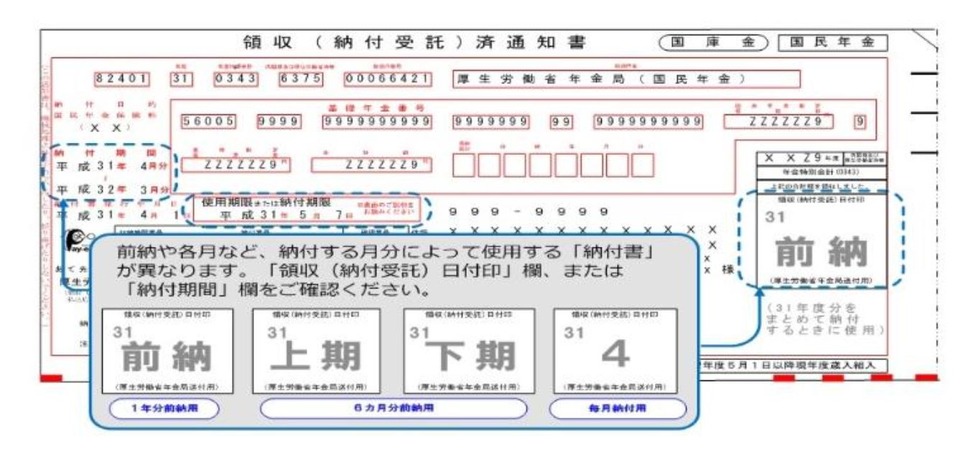

20歳になってから、約2週間以内に以下のものが送付されます。

・ 国民年金加入のお知らせ

・ 国民年金保険料納付書(下の写真)… これで年金保険料を支払います。

・ 国民年金の加入と保険料のご案内(pdf)

・ 保険料の納付猶予制度と、学生納付特例制度の申請書

・ 返信用封筒

また、別に「年金手帳」が送付されます。

9月までは20歳になっても「手続きを促す案内」だけだったので、国民年金をあまり自覚することもなく、年金保険料を払わずにいることも実際にはできてしまいました。

10月以降は、納付書が送られてくるため、年金保険料支払いや納付免除・猶予手続きには厳しくなりそうですね。

20歳になって上記のお知らせが来ない場合(厚生年金・共済年金に加入中の場合は除く)は、住所地の市区町村役場、または年金事務所で年金加入の手続きをします。

国民年金保険料の支払い方法は複数ある

国民年金保険料は、20歳以上60歳未満の自営業者や学生、失業者、退職者など(第1号被保険者)が支払わなくてはならない保険料で、令和元年度価額が月額1万6,410円です。

・ 1年払い

・ 2年払い

などの支払い方法があります。

20歳になれば、基本的に国民年金保険料を支払う義務が生じます。

20歳でも厚生年金に入っている会社員(第2号被保険者)やその被扶養配偶者(第3号被保険者)は国民年金保険料を払う必要はありません。

お給料から年金保険料は天引きされているからです。

ただし、元会社員やその被扶養者でも、会社を辞め失業中の場合、失業等手当てをもらっている間は年金保険料を払います(第2号被保険者 → 第1号被保険者)。

また、妻が働き始め、年収が130万円超えるくらいは稼ぎそうで会社員夫の扶養からはずれそうなら、国民年金保険料を払うことになります(第3号被保険者 → 第1号被保険者)。

毎月1万6,410円という金額は、決して安くはありません。

20歳なら元会社員でも多額の給与をもらっていた人は少ないでしょう。

払うのは厳しいと感じるときどうすればいいのでしょう?

国民年金保険料を払わないと生じること

と思う人もいるでしょう。

ただ、お年寄りでなくても、遺族年金や障害年金をもらう可能性があります。

特に注意すべきは障害年金です。

遊びに行き、大ケガをして障害が残ってしまったとき、国民年金保険料を支払わないでいると障害年金は受けられません。

将来の老齢年金(65歳受給予定)額も少なくなりますし、若くして結婚している場合、万一のとき配偶者や子供に遺族年金が出ないこともあります。

払えない場合は猶予・免除申請が必要

必要なときに年金が下りず、困ることのないように、

・「申請免除」手続きをする

・「若年者納付猶予」「学生特例納付」手続きをする

ことが必要です。

そして、「国民年金保険料滞納」にしないためにあるのが「年金保険料猶予・免除制度」です。

年金保険料免除の申請者本人のほか、配偶者、親などの所得基準を満たせば「年金保険料を減額してくれる・猶予してくれる」制度です。

住所地の市区町村役場または年金事務所で申請することにより、所得に応じて年金保険料の

・ 3/4

・ 半額

・ 1/4

を、免除してくれます。

年金保険料の免除・納付猶予制度には、万が一のとき年金不支給にならないための手続きで、大地震など災害にあった場合などの特例免除もあります。

万一、障害年金・遺族年金を請求する事態になっても、手続きを踏んで「年金保険料免除・猶予」が通った期間は「保険料納付済み期間」と同じ扱いを受けます。

ただし、将来の老齢年金においては保険料猶予の場合は金額に反映されず、免除の場合は免除率に応じた額が計算されます。

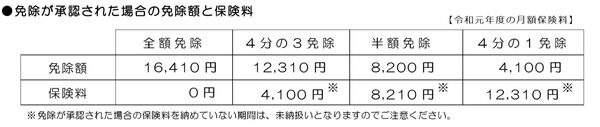

免除・猶予される場合の保険料の金額

年金保険料を免除してもらうと、元々月額1万6,410円の年金保険料はいくらになるのか確認してみましょう。

※学生納付特例による猶予・若年者納付猶予は、免除額月額1万6,410円、保険料0円(全額免除と同じ)です。

法定免除は生活保護(そのうちの生活扶助)を受けていた期間、障害2級以上の傷害年金を受けていた等で、申し出れば後でも「年金保険料免除期間」となります。

免除・猶予が承認される基準の所得は?

本人、配偶者、世帯主の前年所得(バイト収入などから各種控除額を引いた額)がどのくらいだと年金保険料を免除・猶予してもらえるか確認してみましょう。

・ 全額免除(年金保険料ゼロ円になる)… 所得57万円未満

・ 3/4免除(年金保険料4,100円になる)… 所得78万円未満

・ 半額免除(年金保険料8,210円になる)… 所得118万円未満

・ 1/4免除(年金保険料1万2,310円になる)… 所得158万円未満

・ 納付猶予(年金保険料ゼロ円になる)… 所得57万円未満(本人と配偶者の所得)

(原則扶養が1人増えると35万円増額)です。

・学生納付特例猶予…申請者本人の所得118万円

(原則扶養が1人増えると35万円増額 + 社会保険料控除等)

参考元:日本年金機構HP参照

年金保険料免除・納付猶予の手続きは各自治体で受付

年金保険料の申請免除・納付猶予の手続きは住所地の市区町村役場で行います。

郵送も可の自治体もありますので、HPなどで必要書類も確認しましょう。

申請免除・納付猶予期間は、申請年の7月から翌年6月までの期間ですが、その間いつでも申請手続きができます。

学生納付特例は、申請年の4月(または20歳誕生月)から翌年3月までの期間を通っている学校の学生課、または市区町村役場で申請します。

と思っていたら大間違いで、失業等の理由による全額免除、3/4免除、半額免除、1/4免除も若年者保険料納付猶予も学生納付特例も、申請は原則毎年度必要ですのでご注意下さい。

ただし、全額免除の承認を受けた人が、翌年度も全額免除の承認を希望する場合には、翌年申請は不要です。

免除・猶予申請に行かず、年金保険料も支払わなければ、申請免除・若年者保険料納付猶予、学生納付特例の扱いではなく「年金保険料滞納」になってしまうのです。

免除・猶予の申請は遡ることができる

年金保険料は、申請日以前2年1か月は、さかのぼって免除申請できます。

学生納付特例も若年者保険料納付猶予も同様です。

ですから、昨年度、昨昨年度に納め忘れた場合も年金保険料免除・若年者保険料納付猶予を申請できるのです。

年金保険料の免除にあたっては、申請年の前年(または前々年、前々年の前)の所得に基づく所得証明が必要になることがあります。

滞納した場合は保険料の「後納」が可能

「去年は会社辞めたけど、年金保険料を払い忘れてしまった」という人は、過去2年間の年金保険料は後からでも納められます。

これを、年金保険料の「後納(こうのう)制度」といいます。

国民年金保険料は2年たつと時効により、納めたくても納められなくなります。

65歳になってから「10年の年金期間が足りないから過去の分まで支払いたい」と思っても、保険料を納められるのは過去2年分までとなります。

「追納」は過去10年の支払ができる

前項のように、年金保険料「後納」とは、過去2年間までの年金保険料を支払うことです。

それとは別に年金保険料「追納(ついのう)」とは、過去に法定免除、申請免除(全額免除、3/4免除、半額免除、1/4免除)、若年者保険料納付猶予、学生納付特例だった期間の年金保険料を満額保険料になるまでの差額を支払うことです。

古い期間の免除・猶予期間から支払いをすすめられます。

「後納」は過去2年間ですが、「追納」は過去10年間支払うことができますので、住所を管轄する社会保険事務所に問い合わせて見ましょう。

それぞれの「20歳」でとらえる月額1万6,410円

ところで、20歳と言ってもいろいろな20歳がいますよね。

それぞれの年金上の立場を確認してみましょう。

1. 20歳で学生

学生は国民年金の第1号保険者です。

基本的には国民年金保険料を払いますが、本人の所得(118万円未満)によって「学生特例納付猶予」があり、手続きすれば1年間支払わないで済みます。

毎年、学生課か市区町村役場で「学生特例納付」申請をするようにしましょう。

2. 20歳で会社員

20歳で会社員の人は、会社が厚生年金に加入していれば、国民年金第2号被保険者になります。

毎月の給与から厚生年金保険料が差し引かれます。

もし退職したときは、第1号被保険者として失業手当から年金保険料を支払うことになります。

3. 20歳で派遣社員

フルタイムで働く場合、就業期間中は派遣元(派遣会社)の厚生年金に加入することになるので第2号被保険者で、給与から保険料が差し引かれます。

派遣契約終了し、次の派遣先に行くまでは、国民年金第1号被保険者となるので年金保険料を払う必要があります。

4. 20歳でアルバイト・パート

第1号被保険者になるので20歳アルバイト・パートをしている人は所得が多ければ、自分で年金保険料を支払います。

所得の少ない人(所得57万円以下)は、年金保険料の若年者猶予もしくは申請免除の手続きをした方がいいでしょう。

5. 20歳で浪人・無職

会社員や派遣社員が退職すれば無職になり、学生になれなければ浪人生です。

20歳の無職・浪人生は、国民年金の第1号被保険者となります。

退職後無職なら失業手当から年金保険料を支払います。

浪人生はなかなかバイトでたくさん稼ぐわけにもいかないでしょうし、年金保険料の若年者猶予もしくは申請免除の手続きをするか、もしくは親に年金保険料をはらってもらいましょう。

6. 20歳で海外留学中

海外に在住中は、国民年金の任意加入被保険者になることはできますが、第1号被保険者として年金保険料の支払い義務はありません。

7. 20歳で奥様・旦那様

20歳で奥様・旦那様の人もいるでしょう。

夫(妻)が会社員で自分が被扶養者なら、国民年金の第3号被保険者になりますので、自分で年金保険料を負担しなくても大丈夫です。

8. 20歳で妊娠中・出産予定

夫が自営業者等だと妻も第1号被保険者となります。

妊娠中の妻は出産予定日の前月から4か月間、年金保険料の免除を受けられるので、市区町村役場で手続きをしましょう。

会社員で妊娠中の人も産前42日から産後56日、引き続き育児休業期間中は厚生年金保険料が免除になるので、会社に手続きしてもらいましょう。

国民年金を軸に20歳からの生き方を考える

いろいろな20歳、それぞれの生き方。

月額1万6,410円の重みも、人によって感じ方が違うことでしょう。

なんにしても、国民年金を意識すると、安定した人生につながります。

年金保険料を払えない時は、市区町村役場に相談してください。(執筆者:社会保険労務士 拝野 洋子)