消費税が10%になると、以前に比べて私たちの生活はどのくらい負担が増えているのでしょうか。

具体的な金額を明らかにしたうえで、負担を乗り越えるための方法を考えていきましょう。

目次

【年収別】増えた負担金額を計算してみる

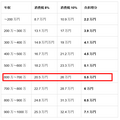

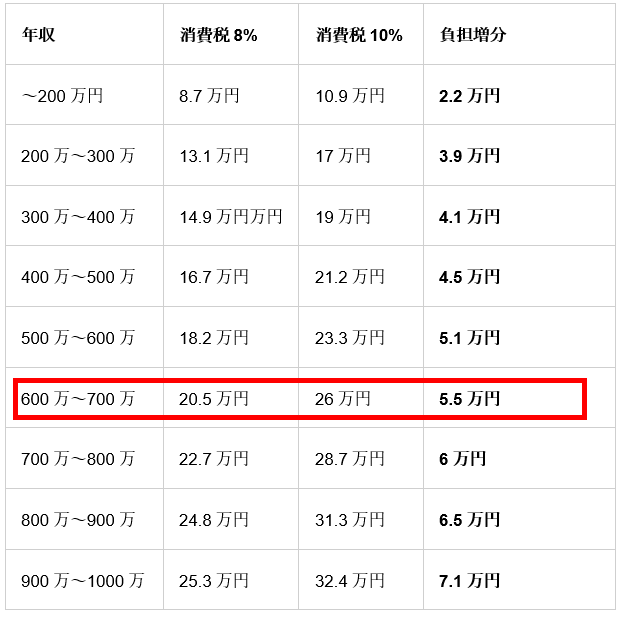

まずは年収別にいくら負担が増えたのか表で見てみましょう。

この表には軽減税率が含まれていません。

年収別で見る増税の負担金額

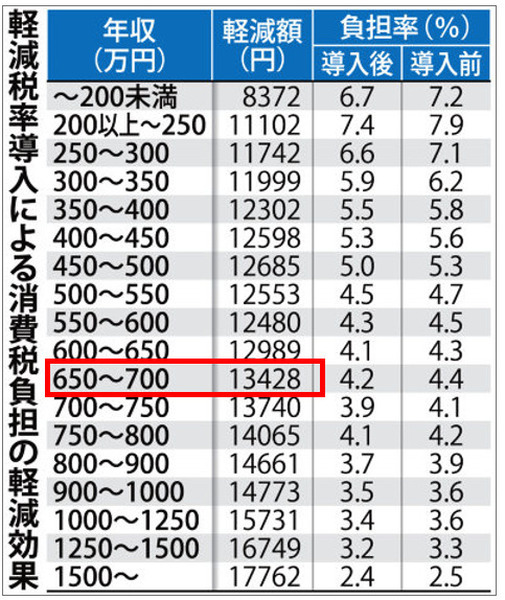

今回、食費など生活に必要なものは税率8%が適用されています。

この軽減税率によって1人あたりいくら負担が減ったのか政府発表の一覧表があります。

軽減税率による軽減額をマイナス

表1で年収600~700万円の世帯は増税による負担増加額が5万5,000円ですが、そこから軽減税率で浮いた分を引いてみましょう。

負担増加額5万5,000円 - 軽減税率による軽減額1万3,428円 = 年額4万1,572円

月額にすると約3,500円です。

子育て世帯に多いのはこの年収600~700万円の層だといわれています。

もう少し参考にするために、900万~1,000万世帯で同じ計算をしてみました。

負担増加額7万1,000円 - 軽減税率による軽減額1万4,773円 = 5万6,227円

毎年5万6,000円も減り、毎月4,600円の出費増加となります。

つまり、今まで通りの生活を送っていると毎月3,000~5,000円は自然と消えていきます。

かといってなんとなく節約したり、とにかく多く稼ごうとすると変に生活が窮屈になる恐れもあります。

具体的な金額を知った上で、対策を考えてみませんか。

固定費から見直そう

節約というと、まず食費を削ることをイメージする人が多いかもしれません。

しかし、これから毎月3000~5,000円も食費を減らすのは難しいでしょう。

長期継続できる節約方法として、まず見直すべきは固定費です。

固定費といっても家賃や保険料など大きいものばかりではありません。

1. 携帯電話料金を節約

「面倒だから」、「よくわからないから」と携帯電話を大手キャリアのままにしていませんか?

携帯電話を格安SIMに乗り換えると、かなりの節約になります。

とりあえず、乗り換えるといくら浮くのかHP等でシミュレーションしてみましょう。

ただしメリットとデメリットをしっかり把握することが大切です。

2. 会員費の支払い方法をチェック

動画や音楽、本などネット上コンテンツに有料登録している方も多いでしょう。

「なにかと便利だから」、と毎月登録料を支払っているこれらのサービス、実際は毎月どれくらい利用しているでしょうか。

登録は気軽にできても、退会手続きは面倒でつい先延ばしになっていませんか?

・ 利用する時だけ有料登録する

・ 頻繁に利用しているならお得な年払いに切り替える

など、出ていくお金を減らす支払い方法を考えてみましょう。

副業にトライ(自分の実績にする)

固定費の見直しでは3,000~5,000円を捻出できない場合は、新たに稼ぐしかありません。

そこで自分の実績となるような副業にトライしてみることも視野に入れます。

特技を売る「ココナラ」

「ココナラ」というサービスは自分の特技を売り出すことができます。

例をあげると

・格安スマホの選び方を〇〇円でアドバイスします

・育児のお悩み相談に乗ります

といったアドバイス系や

・似顔絵描きます

・あなたの運勢を占います

といった専門性の高いことまでさまざまです。

なにげない趣味や経験が商品になる可能性がありますので、自分の好きなことやできることををあらためて見直してみるとよいでしょう。

その他、web完結型ワークは急増中

筆者はネット上で完結する仕事を仲介しているサービスに登録しているのですが、職種は実に幅広いです。

最近は動画コンテンツの募集が多くなってきた印象があります。

他にも事務や営業、ネーミングやイラスト作成まで「こんなことも募集しているの?」と驚きます。

逆に言えば、それだけ個人のスキルが活躍できる場が広がったということです。

住んでいる場所に関係なく実績を作れるこのチャンスを活かせば、自宅にいながらも個人の実績を積み上げることができます。

増税による負担増を生活の仕方で乗り越える

増税によって増える負担額は月額にして約3,000~5,000円ということがわかりました。

固定費の見直し、副業、両方を行ってもよいでしょう。

不安だからといってむやみに収入を増やそうとすると、生活そのものに影響が出てしまいます。

少し先を見据えて今できる長期対策をしたら、あとは普段の生活を楽しみましょう。(執筆者:田中 よしえ)