お笑い芸人のチュートリアル徳井氏が税金の無申告で話題になっています。

そのなかで株式会社チューリップという存在について気になった人もいるのではないでしょうか。

実は個人事業主が法人(会社のこと)を間に置くことで、支払う税金の額を抑えることが可能です。

ちなみに、これは一般的に広くやられている方法で、倫理的にも何ら問題のない方法です。

今回はこの節税の仕組みについて、税金について詳しくない人でもわかるように簡単な解説をしていきたいと思います。

目次

法人の有無による利益の税金計算される区分の違い

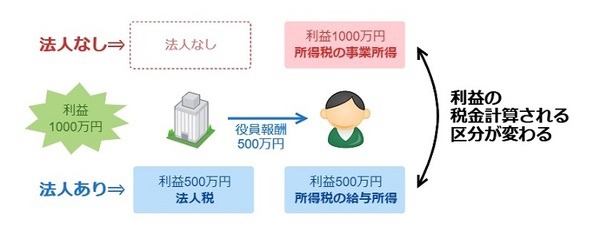

はじめに、法人を間に置くことによって、税金計算の大きな枠組みがどう変わるかについて説明しておきます。

法人がない場合は、事業で出た利益の全額について所得税が税金計算されます。

また、その際の所得税における区分は事業所得となります。

一方、法人がある場合は、この利益はまず法人に属することになりますが、個人に対して役員報酬を支給することで、支給分を個人に属させることができます。

法人に属する部分については法人税が、個人に属する部分については所得税が税金計算されます。

なお、所得税における区分は給与所得となります。

法人を置くことによる主要なメリット

法人の存在による税金計算の枠組みの変化について見てきましたが、一言でまとめると以下の2点です。

・ 役員報酬部分ついて、所得税における区分が事業所得から給与所得に変わる

・ 法人に残る利益部分にかかる税金が、所得税から法人税に変わる

これによって税金計算上どのような違いが出てくるかについて、それぞれ説明していきます。

給与所得だと有利な給与所得控除が受けられる

まずは、1つ目の「役員報酬として支払う金額について、所得税における区分が事業所得から給与所得になる」という点からです。

それぞれの区分において定められたやり方に従って課税される所得金額が計算されますが、そのなかで一定の金額を必要経費とみなして差し引けるようになっています。

給与所得の場合は給与所得控除というものを差し引けるようになっており、これは利益の金額に応じて65万~220万円です。

一方、事業所得においてこれに対応するのは青色申告特別控除と考えらえますが、差し引ける金額は65万円です。

このように、

わけです。

自分1人で利用すると節税額はそこまで大きくはありませんが(注1)、配偶者などの家族を役員にすることによって節税効果を高めることも可能です。

他の所得金額がなく、所得控除が120万円だとすると、給与所得控除に伴う節税効果は約35万円となります。

利益が大きいと法人税は所得税より税率が低くなる

次に、2つ目の「法人に残る利益部分にかかる税金が、所得税から法人税に変わる」という点についてです。

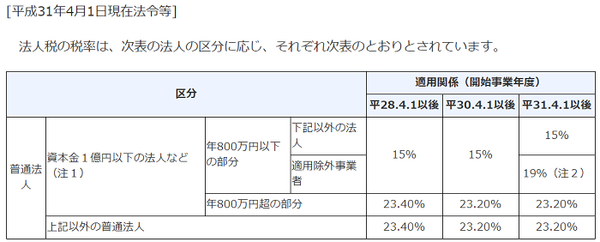

所得税は利益が大きいと税率が高くなる累進税率であるのに対し、法人税は基本的に税率が一定の比例税率です。

具体的には、所得税の税率は5~45%となっており、10%の住民税を加えると税率は最大で55%まで高くなります。

一方、法人税は利益800万円以下の部分は15%、それ以上の部分が23.20%です。

その他の法人にかかる税金も含めた実効法人税率で見ると、だいたい30%ほどと考えておくといいでしょう。

つまり、

になるかたちです。

所得税が有利な部分は役員報酬などで個人の利益として、所得税の税率が高い部分は法人に利益を残すことで、支払い税額を抑えることができます。

事業の利益が何千万円、何億円と規模が大きくなっていくと、税率の差による節税効果は驚くほど大きいものになっていきます。

上記以外にもいろいろなメリットも

法人があることによる大枠のメリットを見てきましたが、上記以外にもさまざまなメリットがあります。

簡単に例を挙げておきましょう。

・家族への利益分散による節税がやりやすくなる

・役員への退職金を利用すれば給与所得以上に節税できる

・経費の取扱いの融通が利く(生命保険料、出張旅費日当、社宅家賃など)

・減価償却の繰り越しができるようになる

・欠損金を繰り越しできる期間が長くなる

・消費税の免税期間を長くできる

・子供を株主・役員にすることで相続税の節税も可能

節税するうえで実務的に重要になってくるのは、とくに3つ目の経費とできる幅が広いというところです。

ここでは個別の論点については触れませんが、こういった点を上手に利用していくことで、法人化によって大きな節税効果を得られることも可能になるでしょう。

メリットばかりというわけではありません!

法人化によるメリットを中心に紹介してきましたが、個人事業主がみんな法人化したほうがいいというわけではありません。

法人化にはいくつかデメリットもあり、法人化をすすめられるのはメリットがデメリットを上回る場合に限定されます。

この章では、法人化のデメリットについて見ていきます。

法人の設立・維持・解散には費用がかかる

法人化するには定款認証手数料や登録免許税などがかかり、例えば株式会社を設立する場合だと20万円以上かかります。

また、法人をいったん設立すると、仮に赤字であったとしても法人住民税の均等割を支払う必要があります。

例えば東京都だと、均等割は少なくとも7万円はかかってきます。

その他、通常は税理士などの専門家を雇うことになるでしょうから、その費用も毎年かかります。

事業は浮き沈みのリスクがありますが、法人化によるメリットの大きさは事業の利益に左右されます。

法人化をするのは、これらリスクを踏まえても費用を十分に賄えるだけのメリットを見込める場合だけにするのが無難と言えるでしょう。

法人にたまった資金を自由に使えるわけではない

低い法人税率を利用して節税する場合、利益は法人のほうにたまっていくことになります。

しかし、残念ながらこれを個人の私的な目的のために制約なく使うことはできません。

法人と個人は別の存在であり、

からです。

確かに経費の面で法人は個人事業主よりも融通が利きますが、あくまでもそれは事業への関連性を合理的に説明できる範囲内での話です。

無理矢理なこじつけで経費に落とすと、経費否認されて追徴課税を課せられてしまうことでしょう。

「チューリップ社設立」は怪しくない

最後に、今回の内容をおさらいしていきます。

本記事でもっともお伝えしたかったのは冒頭の図で、法人を個人との間に置くことによって、税金計算の枠組みに以下のような変化が生じる点です。

・役員報酬部分:所得税の事業所得→所得税の給与所得

・法人に残る利益部分:所得税→法人税

1つ目の役員報酬部分はそこそこの節税効果で、2つ目の法人に残る利益部分については、事業利益が成長すると驚くほど大きな節税効果をもたらすことになります。

この他にも、法人化にはさまざまなメリットがあり、例えば経費にできる幅が広がったりもします。

なお、法人化による節税を検討する際は、法人化によるデメリット部分についても押さえておく必要があります。

・法人の設立・維持・解散には費用がかかる

・法人にたまった資金を自由に使えるわけではない

個人事業主の法人化に関しては、これらのデメリットに比べてメリットが継続的かつ安定的に上回る見込みがある場合に限定したほうが無難というのが、筆者の個人的な意見です。

信頼できる税理士さんと相談しながら、無理のない範囲でゆとりを持った節税を進めていただければと思います。

※本記事は、令和元年度の申告にかかる税制に基づいて記載しています。令和2年度以降の変更が決まっている部分もあるのでご注意ください。(執筆者:貝田 凡太)